Νέο επενδυτικό αφήγημα επιχειρεί να λανσάρει η διοίκηση της Lavipharm, επιλέγοντας να εγκαταταλείψει τη ρητορική άμεσων αποδόσεων και προωθώντας το συντηρητικό guidance ως πλατφόρμα εδραίωσης αξιοπιστίας και οικοδόμησης εμπιστοσύνης με την επενδυτική κοινότητα.

Από την παρουσίαση της εταιρίας στην Ένωση Θεσμικών Επενδυτών προκύπτει μεν ότι η διοίκηση κινείται σε τροχιά υπεραπόδοσης έναντι των στόχων, αλλά μετά την υποαπόδοση της φαρμακευτικής κάνναβης, επιλέγει να κρατήσει “χαμηλά τη μπάλα”, ακόμα και μετά την εξαγορά του durogesic.

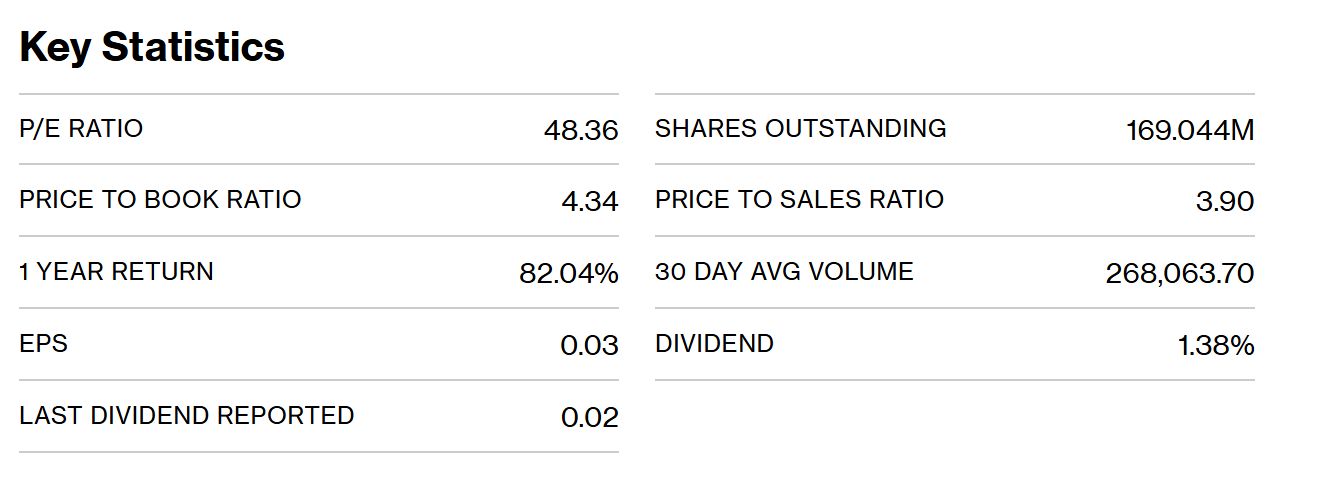

Πλέον, με κεφαλαιοποίηση 245 εκατ., απόδοση 82% στο 12μηνο, και P/E στην περιοχή του 48, η διοίκηση της εταιρίας καλείται να πείσει ότι οι προσδοκίες που έχουν καλλιεργηθεί θα επιβεβαιωθούν όχι μόνο βραχυχρόνια, αλλά και μακροπρόθεσμα. Όπως δήλωσε ο οικονομικός διευθυντής Βασίλης Μπαλούμης “η Lavipharm έχει ήδη αλλάξει πίστα”, εστιάζοντας στην αλλαγή του επιχειρηματικού μοντέλου από ένα πλαίσιο χαμηλών περιθωρίων, σε αυτό των υψηλών, με υψηλές αποδόσεις στα ίδια κεφάλαια, διαχείριση ρευστότητας και επενδύσεις στην παραγωγική βάση. Παράλληλα με την ενίσχυση των θεμελιωδών μεγεθών και της εσωτερικής αξίας, η διοίκηση θέλει να αποδείξει ότι το business plan με τις επιλλεκτικές εξαγορές φαρμάκων και την παράλληλη ανάληψη της παραγωγής συμβάλλουν στην ενίσχυση της κερδοφορίας και της προβλεψιμότητας.

Στρατηγική αξιοπιστίας και συντηρητικής καθοδήγησης

Η μη ενσωμάτωση της εξαγοράς του Durogesic στο πενταετές πλάνο – το οποίο ήδη προβλέπει διπλασιασμό πωλήσεων – συνιστά σαφή ένδειξη στρατηγικής πειθαρχίας. Η διοίκηση αποφεύγει να “φορτώσει” το αφήγημα ανάπτυξης με μη πλήρως ορατές μεταβλητές, διατηρώντας υψηλό βαθμό προβλεψιμότητας.

Η προσέγγιση αυτή αποκτά ιδιαίτερη σημασία σε ένα περιβάλλον όπου οι επενδυτές αναζητούν ορατότητα στα μεγέθη και σαφήνεια στην εκτέλεση. Η Lavipharm επιχειρεί να διαφοροποιηθεί από την αγορά μέσω της συνέπειας μεταξύ στόχων και αποτελεσμάτων, στοιχείο που σταδιακά μεταφράζεται σε ενίσχυση εμπιστοσύνης.

Επιτάχυνση ανάπτυξης και υπεραπόδοση έναντι αγοράς

Τα οικονομικά αποτελέσματα του 2025 επιβεβαιώνουν τη δυναμική της εταιρίας. Οι πωλήσεις ανήλθαν στα 70,03 εκατ. ευρώ, αυξημένες κατά 14,8%, ενώ το EBITDA ενισχύθηκε κατά 48,9% στα 15,47 εκατ. ευρώ, αποτυπώνοντας σημαντική λειτουργική μόχλευση.

Ακόμη πιο ενδεικτική είναι η αύξηση των καθαρών κερδών σε συγκρίσιμη βάση κατά 123,2%, γεγονός που καταδεικνύει τη βελτίωση της ποιότητας κερδοφορίας. Παράλληλα, η εταιρία κατέγραψε ρυθμό ανάπτυξης 28,2%, σχεδόν πενταπλάσιο της αγοράς, επιβεβαιώνοντας τη σαφή υπεραπόδοση.

Η στρατηγική εστίαση σε πιο κερδοφόρους τομείς δραστηριότητας αποδίδει, με τη διοίκηση να μετατοπίζει το επιχειρηματικό μοντέλο προς προϊόντα και αγορές με υψηλότερα περιθώρια.

Μετασχηματισμός χαρτοφυλακίου

Η φαρμακευτική κάνναβη αναδεικνύεται σε βασικό driver ανάπτυξης, με τις πωλήσεις να εκτινάσσονται από περίπου 0,5 εκατ. ευρώ το 2024 σε 8,7 εκατ. ευρώ το 2025 και να αναμένεται περαιτέρω υπερδιπλασιασμός. Το συγκεκριμένο segment προσφέρει υψηλή δυναμική και διαφοροποίηση.

Ταυτόχρονα, η ενίσχυση της συνεργασίας με την iNova, τα νέα λανσαρίσματα (Rexia, Betaoctine) και η διεύρυνση των εξαγωγών ενισχύουν τη γεωγραφική και προϊοντική διασπορά. Οι εξαγωγές ήδη αντιπροσωπεύουν πάνω από το ένα τρίτο του κύκλου εργασιών, προσφέροντας υψηλότερα περιθώρια λόγω απουσίας clawback και rebate.

Η αύξηση του μεριδίου αγοράς από 0,5% σε 1,6% μέσα σε πέντε χρόνια αποτυπώνει τη συστηματική διείσδυση στην ελληνική αγορά, με τη Lavipharm να καταγράφει τον δεύτερο υψηλότερο ρυθμό ανάπτυξης στον κλάδο.

Durogesic: καταλύτης αξίας και αναβάθμισης θέσης

Η εξαγορά των δικαιωμάτων του Durogesic αποτελεί στρατηγικό turning point. Σε ετήσια βάση, το προϊόν θα μπορούσε να προσθέσει 37 εκατ. ευρώ πωλήσεων, με περιθώριο EBITDA που εκτιμάται στο 22% αρχικά και έως 37% μετά την πλήρη ενσωμάτωση της παραγωγής στην Παιανία.

Η σημασία της συναλλαγής δεν περιορίζεται στα μεγέθη. Η Lavipharm αποκτά κυρίαρχη θέση σε μια αγορά με υψηλά εμπόδια εισόδου, ενισχύει την παραγωγική της βάση και μειώνει το μέσο κόστος παραγωγής στα διαδερμικά προϊόντα.

Παράλληλα, η συμφωνία οδηγεί σε αύξηση των εσόδων κατά περίπου 60% σε πλήρη ανάπτυξη, ενώ βελτιστοποιεί την αξιοποίηση των υφιστάμενων υποδομών χωρίς ανάγκη νέων επενδύσεων.

Παραγωγική δυναμικότητα και λειτουργική μόχλευση

Η ενσωμάτωση του Durogesic ενισχύει τη χρήση της μονάδας στην Παιανία, χωρίς να εξαντλεί τις δυνατότητές της. Παραμένει διαθέσιμη παραγωγική δυναμικότητα περίπου 40 εκατ. patches, δημιουργώντας περιθώριο για περαιτέρω ανάπτυξη.

Η εξέλιξη αυτή επιτρέπει στη Lavipharm να αυξήσει τον όγκο παραγωγής, να επιτύχει οικονομίες κλίμακας και να ενισχύσει τα περιθώρια κερδοφορίας σε όλο το χαρτοφυλάκιο.

Στρατηγική M&A και διεθνής επέκταση

Η διοίκηση καθιστά σαφές ότι το Durogesic αποτελεί μόνο την αρχή. Η εταιρία αναζητά συστηματικά νέες εξαγορές, εστιάζοντας σε “έξυπνα deals” που δημιουργούν αξία και ενισχύουν τη διεθνή παρουσία.

Η στρατηγική αυτή συνδέεται άμεσα με την προσπάθεια οικοδόμησης αξιοπιστίας. Κάθε επιτυχής συναλλαγή λειτουργεί ως απόδειξη ικανότητας εκτέλεσης, ενισχύοντας το επενδυτικό αφήγημα και τη θέση της εταιρίας σε διεθνές επίπεδο.

Επενδυτική εικόνα και positioning στην αγορά

Η μετοχική βάση της Lavipharm παραμένει ισορροπημένη, με θεσμικούς επενδυτές να κατέχουν περίπου 15% και αντίστοιχο ποσοστό να βρίσκεται σε λιανικούς επενδυτές. Η αύξηση της κεφαλαιοποίησης καθιστά τη μετοχή πιο ορατή σε διεθνή χαρτοφυλάκια, ενώ η διοίκηση προγραμματίζει νέες παρουσιάσεις στο εξωτερικό.

Η ολοκλήρωση της αποεπένδυσης από μη βασικές δραστηριότητες ενισχύει την καθαρότητα του επιχειρηματικού μοντέλου, ενώ η απουσία πρόθεσης πώλησης υποδηλώνει εμπιστοσύνη στις μακροπρόθεσμες προοπτικές.

{kind=link}