Κρίσιμα ερωτήματα για το deal εξαγοράς της Wind από την Adria θέτει η Moody’s σε report με ημερομηνία 19 Αυγούστου, καθώς αναφέρει τις πολυεπίπεδες ανακατατάξεις που προκαλεί στην ελληνική αγορά, καθώς και στην χρηματοπιστωτική εικόνα της μητρικής εταιρίας.

Η Moody’s επισημαίνει την αύξηση των ενοποιημένων εσόδων σε ευρώ ως credit positive παράγοντα. Παράλληλα, οι αναλυτές στέκονται στη δυναμική που δημιουργεί το deal, καθώς μπορεί να πραγματωθεί η προοπτική οικονομιών κλίμακας στην Ελλάδα. Επίσης, βλέπει να χώρο για βελτίωση των λειτουργικών περιθωρίων. Ωστόσο, ενώ για τη WInd το deal είναι θετικό, για τη μητρική, Adria, μπορεί να υπάρχουν κλυδωνισμοί.

Ο οίκος αξιολόγησης εντοπίζει το ζήτημα έλλειψης πληροφοριών για τον τρόπο χρηματοδότησης της εξαγοράς, σταθμίζει τα διαφορετικά σενάρια και επισημαίνει τους κινδύνους για το πιστοληπτικό προφίλ της μητρικής, Adria. Παράλληλα, μέσα από ένα S.W.O.T analysis προσδιορίζει τη θέση και τις προοπτικές της Wind στην ελληνική αγορά, καθώς και του νέου, υπό δημιουργία συνδυασμένου ομίλου Wind-Forthnet/NOVA.

Auditor’ note

Ειδικότερα, στην ανάλυση επισημαίνεται ότι:

το πιστωτικό αποτέλεσμα θα εξαρτηθεί από την τελική τιμή που πληρώνεται για το περιουσιακό στοιχείο και τον τρόπο χρηματοδότησης της συναλλαγής, στοιχεία που δεν έχουν δημοσιοποιηθεί

Πρόκειται για σαφή αιχμή που αφορά στην έλλειψη διαφάνειας, γεγονός που καθιστά τους αναλυτές καχύποπτους απέναντι στο deal. Υπ αυτό το πρίσμα αποτελεί καμπανάκι κινδύνου για την μητρική. Κατ’ επέκταση, με το report η Moody’s ξεκαθαρίζει ότι οι ανακατατάξεις που προκαλεί στην εταιρική και χρηματοδοτική δομή είναι εκτεταμένες. Ως εκ τούτου η ήδη οριακή πιστωτική αξιολόγηση της Adria τίθεται -de facto- υπό αναθεώρηση.

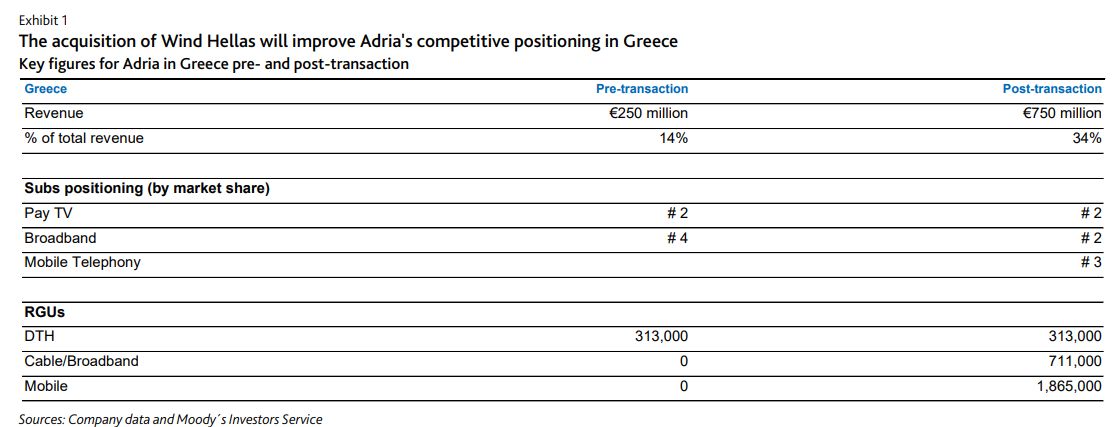

Σύμφωνα με τα στοιχεία της Moody’s η Wind είναι ο τρίτος παίχτης στην ελληνική αγορά, ακολουθώντας ΟΤΕ και Vodafone. Μάλιστα, ενώ στην κινητή το προβάδισμα των Βρετανών είναι οριακό, στη σταθερή φαίνεται ότι η Wind υπολείπεται αισθητά. Η έκθεση δεν αναφέρει τα προσδοκώμενα οφέλη από τις συνέργειες που θα προκύψουν σε επίπεδο καταναλωτικής βάσης, cross selling και λειτουργικών περιθωρίων, υπογραμμίζει ωστόσο ότι βλέπει ικανές προοπτικές. Μετά το deal και την συγχώνευση με Forthnet/NOVA θα δημιουργηθεί ο δεύτερος παίχτης, υποσκελίζοντας τη Vodafone.

Ιδιαίτερα, όμως, εστιάζει στη συμφωνία πώλησης και επαναγοράς (sale and leaseback) των τηλεπικοινωνιακών πύργων στην Vantage Group. Οι αναλυτές καταγράφουν την κίνηση ως προδήλως credit negative, γεγονός που εγείρει ζήτημα σκοπιμότητας.

Η ανάλυση

Η εξαγορά της Wind Hellas από την Adria, ενισχύει το επιχειρηματικό προφίλ, αλλά τελικά η πιστωτική επίδραση εξαρτάται από την τιμή και τη χρηματοδότηση. Στις 16 Αυγούστου, η Adria Midco (σταθερή B2) ανακοίνωσε ότι είχε καταλήξει σε συμφωνία με την Crystal Almond Holdings Limited για την εξαγορά της Wind Hellas (Wind), τον τρίτο μεγαλύτερο φορέα κινητής και σταθερής ευρυζωνικών τηλεπικοινωνιών στην Ελλάδα, για άγνωστο ποσό. Η συναλλαγή υπόκειται σε συνήθεις κανονιστικές εγκρίσεις και είναι πιθανό να ολοκληρωθεί το 2022.

Η εξαγορά ενισχύει το επιχειρηματικό προφίλ της Adria και “κουμπώνει” με τη στρατηγική της Adria για την απόκτηση και ενσωμάτωση τοπικών τηλεπικοινωνιών και επιχειρήσεων μέσων μαζικής ενημέρωσης, τη δημιουργία ευκαιριών διασταυρούμενης πώλησης και την επίτευξη συνεργιών από το συνδυασμό περιουσιακών στοιχείων.

Η συναλλαγή θα δώσει τη δυνατότητα στην Adria να συνδυάσει την Wind με τον ελληνικό πάροχο συνδρομητικής τηλεόρασης Forthnet/Nova για να δημιουργήσει έναν πάροχο τετραπλών υπηρεσιών (quad play) στη χώρα. Η συνδυασμένη οντότητα θα είναι ο ΔΕΎΤΕΡΟς παίκτης τόσο στις ευρυζωνικές όσο και στις τηλεοπτικές υπηρεσίες στην Ελλάδα.

Ωστόσο, το απόλυτο το πιστωτικό αποτέλεσμα θα εξαρτηθεί από την τελική τιμή που πληρώνεται για το περιουσιακό στοιχείο και τον τρόπο χρηματοδότησης της συναλλαγής, κανένα από τα οποία δεν έχει δημοσιοποιηθεί.

Πριν από αυτή τη συναλλαγή, η αξιολόγηση της Adria ήταν ασθενώς τοποθετημένη στην κατηγορία Β2, με την προσαρμοσμένη ακαθάριστη μόχλευση να εκτιμάται από τη Moody’s περίπου στις 5,8 φορές έως το τέλος του έτους 2021 (pro forma για εξαγορές), σε σύγκριση με το 5.5x μέγιστη ανοχή μόχλευσης για την αξιολόγηση.

Σενάρια

Ενώ υπάρχει ένα σενάριο στο οποίο η συναλλαγή χρηματοδοτείται πλήρως με χρέος, η Adria εξέδωσε τον Ιούλιο του 2021 χρεόγραφα αξίας 300 εκατομμυρίων ευρώ, με λήξη το 2028 (που έχει ήδη καταγραφεί στις εκτιμήσεις μόχλευσης για το 2021), εκ των οποίων τα 245 εκατομμύρια ευρώ έμειναν ως μετρητά στον ισολογισμό που θα μπορούσαν να χρησιμοποιηθούν για τη μερική χρηματοδότηση της εξαγοράς. Επίσης, ομόλογα 525 εκατομμυρίων ευρώ της Wind Hellas που λήγουν το 2024 επωφελούνται από ρήτρα φορητότητας, εάν η καθαρή μόχλευση κατά το κλείσιμο είναι χαμηλότερη από 4,5 φορές και το EV της εξαγοράς χρηματοδοτείται με το 35% των ιδίων κεφαλαίων.

Ωστόσο, δεδομένου ότι η μόχλευση της Adria πριν από τη συναλλαγή είναι υψηλότερη από 4,5Χ, ως εκ τούτου η Moody’s εκτιμά ότι είναι πιο πιθανό αυτά τα ομόλογα να πληρωθούν στη λήξη τους.

Μετά την εξαγορά, η Ελλάδα θα γίνει η μεγαλύτερη αγορά της Adria δημιουργώντας περίπου το 34% των ενοποιημένων εσόδων. Ακολουθεί η

Βουλγαρία, η οποία αντιπροσωπεύει το 24% . Ο όμιλος θα βελτιώσει το νομισματικό του μείγμα με πάνω από το 95% των εσόδων του σε ευρώ ή σε νομίσματα που συνδέονται με το ευρώ.

Οικονομίες κλίμακας

Οικονομίες κλίμακας

Η εταιρία θα είναι επίσης σε θέση να δημιουργήσει συνέργειες κόστους επειδή θα συγχωνεύσει την Wind με τη Forthnet/Nova. Ένας τομέας συνεργιών

θα ήταν πιθανώς η αυξημένη κλίμακα και η διαπραγματευτική δύναμη που απολαμβάνει ένας μεγαλύτερος ομίλου με τους προμηθευτές. Πιστεύουμε ότι υπάρχουν περιθώρια βελτίωσης των περιθωρίων EBITDA στην Wind. Σήμερα, τα περιθώρια αυτά τοποθετούνται στο περίπου στο 20% (πριν από IFRS 16 και το carve out των τηλεπικοινωνιακών πύργων), πολύ χαμηλότερο από το μέσο όρο του 35% περίπου που απολαμβάνουν οι ευρωπαϊκές τηλεπικοινωνιακές.

Εκτιμούμε ότι το sale and leaseback των κεραιών βάσης της Wind Hellas στην Vantage Towers AG (Baa3 σταθερό) τον Δεκέμβριο του 2020 είχε

αρνητική επίδραση 500 μονάδων βάσης στα περιθώρια EBITDA της εταιρίας.

Τα προφίλ Wind και Adria

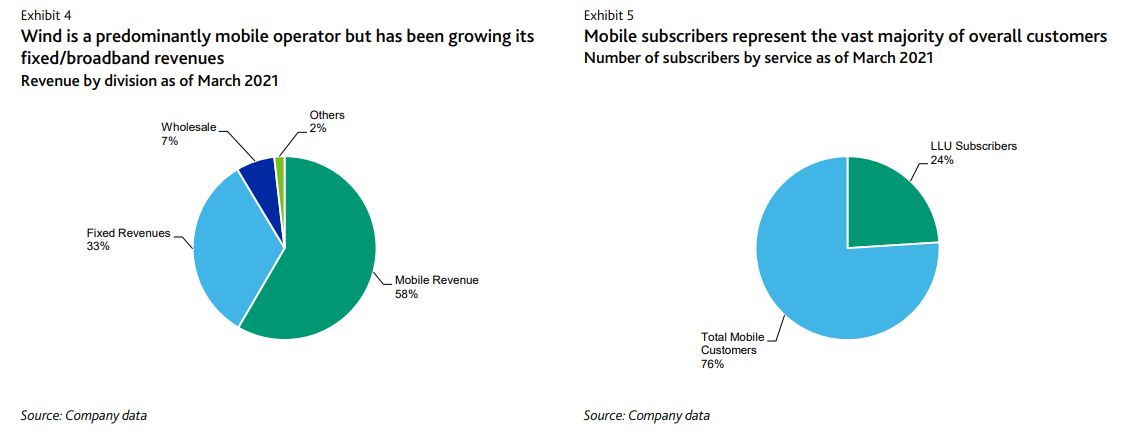

Η Wind Hellas είναι κατά κύριο λόγο φορέας κινητής τηλεφωνίας, αλλά προσφέρει επίσης σταθερό, διαδίκτυο, και τηλεοπτικές υπηρεσίες. Η εταιρία έχει

4,2 εκατομμύρια πελάτες κινητής και σταθερής τηλεφωνίας με εκτιμώμενο μερίδιο αγοράς συνδρομητών κινητής τηλεφωνίας περίπου 24%, ακολουθώντας τη Vodafone Ελλάδας (θυγατρική της Vodafone, σταθερή Baa2) με 28% και τον ΟΤΕ (45% ιδιοκτησία της Deutsche Telekom, Baa1

σταθερό) με 47%.

Στο σκέλος της ευρυζωνικότητας, η εταιρία έχει εκτιμώμενο μερίδιο αγοράς 15%, πίσω από τη Vodafone Greece με περίπου 22% και τον ΟΤΕ με περίπου 50%. Το 2020, η εταιρία ανέφερε έσοδα 508 εκατ. ευρώ και προσαρμοσμένα το EBITDA (μετά το arve out των κεραιών και IFRS 16) ύψους 114 εκατ. ευρώ.

Η Adria είναι ένας από τους κορυφαίους τηλεπικοινωνιακούς και media ομίλους στη Νοτιοανατολική Ευρώπη. Η εταιρία δραστηριοποιείται σε οκτώ χώρες, διαθέτει περίπου 11 εκατομμύρια χρήστες. Τους τελευταίους 12 μήνες που έληξαν τον Μάρτιο του 2021, η εταιρία είχε τζίρο περίπου 2 δισ. ευρώ και προσαρμοσμένο EBITDA ύψους περίπου 700 εκατ. ευρώ pro forma για εξαγορές.

{kind=link}