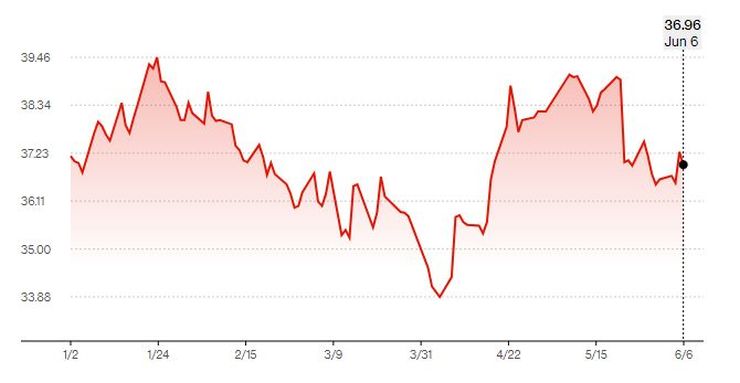

Ερωτηματικά προκαλεί η σταθερή -πλέον- αδυναμία της μετοχής της Metlen (τ. Mytilineos) να υπερβεί τα 40 ευρώ, αποτυγχάνοντας διαδοχικά από τις 30 Ιανουαρίου όταν δοκίμασε τα 39,9 ευρώ.

Τα αποτελέσματα της Metlen βελτιώνονται διαρκώς, η διοίκηση προαναγγέλλει και υλοποιεί μεγάλα επιχειρηματικά projects, ξεκλειδώνει στρατηγικές προοπτικές και ετοιμάζεται για “νέες κορυφές”. Την ίδια στιγμή, όμως, η συμπεριφορά της μετοχής δεν αντικατοπτρίζει τη δυναμική της εταιρίας, ή κατά άλλους θα μπορούσε να την έχει προεξοφλήσει ήδη.

Η Metlen, μετά από ένα τεράστιο ράλι που ξεκίνησε στις 30 Σεπτεμβρίου του 2022 από τα 13,99 ευρώ, επίπεδο που σχημάτισε ισχυρή βάση, έφτασε στα 39,9 ευρώ έφτασε στα 39,9 ευρώ στις 30 Ιανουαρίου του 2024. Η πορεία από κει και μετά δεν είναι η ίδια. Η μετοχή μοιάζει κουρασμένη, το φρέσκο χρήμα φαίνεται να μην επαρκεί για να τροφοδοτήσει νέο ράλι, αλλά απλά για αντισταθμίσει τις εκροές από την κατοχύρωση κερδών.

Μετά από τη βουτιά στα 33,88 ευρώ στις 5 Απριλίου, ο τίτλος έδειξε αποφασιστικότητα και ξεκίνησε μια νέα προσπάθεια η οποία οδήγησε διαδοχικά σε τρεις κορυφές: στα 38,8 στις Απριλίου, 39,06 στις 8 Μαΐου και στα 39 στις 20 Μαΐου. Τεχνικά, ο σχηματισμός δεν είναι καλός. Η αποτυχία της μετοχής να σπάσει και να κρατήσει επίπεδα κοντά ή και υψηλότερα από αυτά του Ιανουαρίου εγείρουν ερωτηματικά και προβληματισμό.

Αν και ξεκάθαρες απαντήσεις δεν υπάρχουν, το πιθανότερο σενάριο είναι ότι το έξυπνο χρήμα αναζητά προοπτικές για μεγαλύτερες αποδόσεις και φθηνότερα χαρτιά. Μια άλλη οπτική, που δεν αποκλείει το σενάριο αυτό είναι ότι η αγορά έχει προεξοφλήσει τις επιδόσεις της εταιρίας. Τέλος, η διακηρυγμένη προοπτική εισόδου στο βρετανικό χρηματιστήριο μπλοκάρει την είσοδο ξένων θεσμικών στη μετοχή στην Ελλάδα, καθώς διακρατούν ρευστότητα για να τοποθετηθούν στην επικείμενη αμκ η οποία θα είναι της τάξης του 1 δισ. ή και μεγαλύτερη. Ο ίδιος ο Βαγγέλης Μυτιληναίος έχει μιλήσει για deal το οποίο θα διπλασιάσει τα μεγέθη, το οποίο εφόσον είναι εξαγορά, όπως δήλωσε, θα πραγματοποιηθεί με αμκ, η οποία θα είναι η πρώτη από το 2000!

Συνδυαστικά, τα στοιχεία αυτά καταδεικνύουν την έλλειψη διάθεσης αύξησης θέσεων στη μετοχή, παρά τις αναλύσεις που προβλέπουν σημαντική περαιτέρω άνοδο της τιμής.

Η Euroxx σε τελευταία ανάλυσή της, μάλιστα, δίνει περιθώριο ανόδου της τάξης του 30% και τιμή-στόχο στα 48,2 ευρώ, από 48 προηγουμένως, επικαλούμενη τη βελτίωση της ορατότητας στις χρηματορροές μετά το deal με τη ΔΕΗ.

Η χρηματιστηριακή σημειώνει ότι η Metlen είναι στην πρώτη γραμμή της ενεργειακής μετάβασης, με τους κλάδους ενέργειας και μετάλλων να αξιοποιούν τη θετική συγκυρία της αυξημένης ζήτησης για προϊόντα αλουμινίου και projects ανανεώσιμων πηγών ενέργειας.

Η πρόσφατη συμφωνία με τη ΔΕΗ παρέχει σημαντική ορατότητα για τις ταμειακές ροές της εισηγμένης τα επόμενα 2-3 χρόνια, σημειώνει.

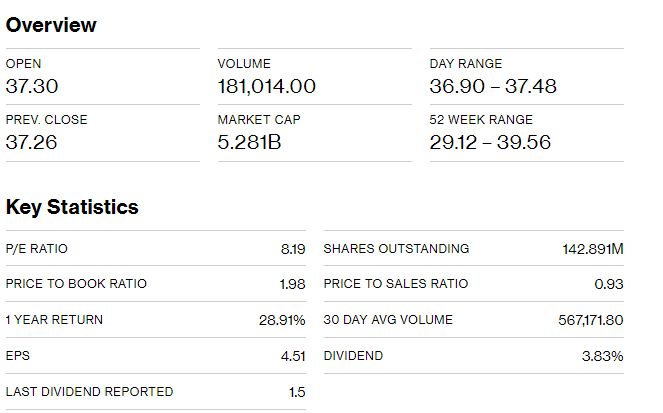

Για το 2024, η χρηματιστηριακή προβλέπει ότι τα EBITDA θα ανέλθουν στα 1,1 δισ. ευρώ, που μεταφράζεται σε άνοδο 7,1% για τα κέρδη ανά μετοχή ή σε καθαρά κέρδη 661 εκατ. ευρώ.

{kind=link}