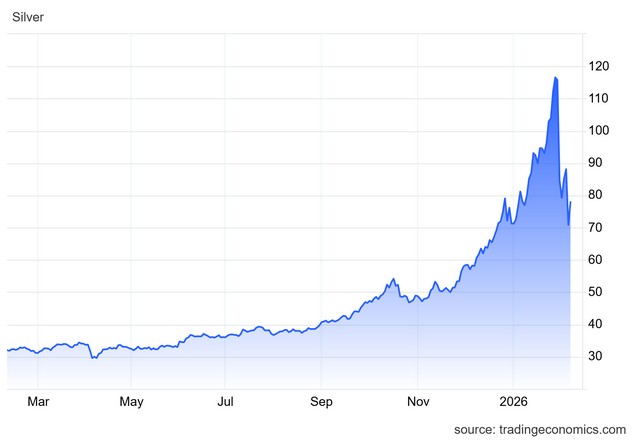

Το ασήμι επέστρεψε δυναμικά προς την περιοχή των 78 δολαρίων ανά ουγγιά, επιχειρώντας να σταθεροποιηθεί μετά από ένα σοκ μεταβλητότητας που διέλυσε σε λίγες συνεδριάσεις την ανοδική εικόνα των τελευταίων μηνών.

Η αγορά παρακολουθεί πλέον μια σπάνια διαδικασία «εξυγίανσης» θέσεων, καθώς οι θεμελιώδεις παράγοντες που στηρίζουν το μέταλλο παραμένουν ισχυροί, αλλά η υπερβολική κερδοσκοπία και η μόχλευση οδήγησαν σε πρωτοφανείς διακυμάνσεις, με αποτέλεσμα η τιμή να κινηθεί με ρυθμούς που παραπέμπουν περισσότερο σε χρηματοοικονομικό προϊόν υψηλού ρίσκου παρά σε παραδοσιακό πολύτιμο μέταλλο.

Η πρόσφατη ανάκαμψη ήρθε ως αντίδραση στην απότομη πτώση που ξεκίνησε στα τέλη Ιανουαρίου, λίγες ημέρες μετά την καταγραφή ιστορικού υψηλού στα 121 δολάρια στις 29 Ιανουαρίου 2026. Το selloff ήταν τόσο έντονο, ώστε οι τιμές του ασημιού διέγραψαν όλα τα κέρδη του 2026 μέσα σε ελάχιστο χρόνο, καταδεικνύοντας πόσο ευάλωτη είχε καταστεί η αγορά από τις υπερβολικές τοποθετήσεις. Το σοκ επιτάχυνε ένας μηχανισμός αυτοτροφοδοτούμενων ρευστοποιήσεων, καθώς η αύξηση των απαιτήσεων περιθωρίου (margin requirements) προκάλεσε αναγκαστικές πωλήσεις και μεγάλωσε την πίεση σε επενδυτές που είχαν στηρίξει τις θέσεις τους σε υψηλή μόχλευση.

Η κίνηση αυτή δεν ήταν απλώς τεχνική διόρθωση. Η αγορά ασημιού βρέθηκε αντιμέτωπη με εξαιρετικά σπάνια επίπεδα μεταβλητότητας, τα οποία ενισχύθηκαν από την περιορισμένη ρευστότητα και τις αλγοριθμικές πωλήσεις, που τείνουν να επιταχύνουν την τάση όταν ενεργοποιούνται κρίσιμα επίπεδα stop-loss. Παράλληλα, η υπερσυσσώρευση κερδοσκοπικών θέσεων, ειδικά από traders στην Κίνα, είχε ήδη δημιουργήσει συνθήκες «υπερθέρμανσης». Η αισιοδοξία βασίστηκε κυρίως στη βιομηχανική διάσταση του ασημιού, καθώς το μέταλλο θεωρείται στρατηγικής σημασίας για την ηλεκτροκίνηση, τις ανανεώσιμες πηγές ενέργειας και τις υποδομές τεχνητής νοημοσύνης. Ωστόσο, η μετάβαση από το επενδυτικό αφήγημα στην πραγματικότητα της μόχλευσης αποδείχθηκε καταλυτική: όταν η αγορά γύρισε, η έξοδος έγινε μαζική και βίαιη.

Ιδιαίτερη σημασία είχε και το πολιτικό-νομισματικό σκέλος. Η πτώση επιταχύνθηκε μετά την ανακοίνωση ότι ο πρόεδρος Τραμπ προτείνει τον Κέβιν Γουόρς ως επόμενο πρόεδρο της Federal Reserve. Ο Γουόρς θεωρείται από την αγορά πιο «γερακίσιος» (hawkish), καθώς στο παρελθόν είχε εκφράσει σαφείς επιφυλάξεις για τον υπερδιογκωμένο ισολογισμό της Fed. Η προοπτική μιας πιο αυστηρής νομισματικής στάσης λειτούργησε υπέρ του δολαρίου και άσκησε πιέσεις στα πολύτιμα μέταλλα, τα οποία παραδοσιακά αντιδρούν αρνητικά όταν ενισχύεται το αμερικανικό νόμισμα ή όταν αυξάνονται οι προσδοκίες για υψηλότερα επιτόκια.

Το ενδιαφέρον είναι ότι η προηγούμενη άνοδος των πολύτιμων μετάλλων δεν είχε βασιστεί μόνο στη βιομηχανική ζήτηση, αλλά και σε ένα ευρύτερο πολιτικό αφήγημα. Πριν από την κατάρρευση, οι τιμές είχαν ενισχυθεί από ενδείξεις ότι η αμερικανική διοίκηση εξετάζει πολιτικές που θα μπορούσαν να οδηγήσουν σε αποδυνάμωση του δολαρίου, ενώ παράλληλα οι γεωπολιτικές εντάσεις –τόσο μεταξύ κρατών-μελών του ΝΑΤΟ όσο και στο μέτωπο της Μέσης Ανατολής– είχαν τροφοδοτήσει ζήτηση για ασφαλή καταφύγια. Σε αυτό το περιβάλλον, το ασήμι βρέθηκε να λειτουργεί ταυτόχρονα ως πολύτιμο μέταλλο και ως «βιομηχανικό στοίχημα», συγκεντρώνοντας κεφάλαια με μεγάλη ένταση.

Ωστόσο, η βίαιη διόρθωση έδειξε ότι η αγορά είχε ήδη ξεπεράσει τα όρια ισορροπίας. Το γεγονός ότι το ασήμι έσβησε όλα τα κέρδη του 2026, λίγες ημέρες μετά το ιστορικό υψηλό, αποτελεί σαφή ένδειξη ότι οι τιμές είχαν προεξοφλήσει πολύ περισσότερα από όσα μπορούσαν να στηριχθούν βραχυπρόθεσμα από την πραγματική ζήτηση. Οι επενδυτές που μπήκαν καθυστερημένα στο ράλι βρέθηκαν εγκλωβισμένοι, ενώ όσοι είχαν μεγάλες μοχλευμένες θέσεις υποχρεώθηκαν να ρευστοποιήσουν. Αυτός ο μηχανισμός είναι χαρακτηριστικός στις αγορές εμπορευμάτων, όπου η αύξηση margin λειτουργεί ως «κόφτης» της υπερβολικής κερδοσκοπίας, αλλά ταυτόχρονα μπορεί να προκαλέσει αλυσιδωτές πιέσεις.

Κοντά σε νέα υψηλά

Στις 6 Φεβρουαρίου 2026 η spot τιμή του ασημιού διαμορφωνόταν στα 77,98 δολάρια ανά ουγγιά, σημειώνοντας ημερήσια άνοδο άνω του 10%. Παρά την έντονη ανάκαμψη, το μέταλλο παρέμενε ελαφρώς χαμηλότερα σε μηνιαία βάση, ενώ σε ετήσιο ορίζοντα εξακολουθούσε να εμφανίζει εκρηκτική άνοδο της τάξης του 145%, γεγονός που αποτυπώνει ότι η συνολική τάση των τελευταίων 12 μηνών παραμένει θετικά φορτισμένη, παρά τη βραχυπρόθεσμη αποσταθεροποίηση.

Η επόμενη μέρα

Το κρίσιμο ερώτημα πλέον είναι αν η αγορά μπαίνει σε φάση σταθεροποίησης ή αν η μεταβλητότητα θα συνεχιστεί. Τα θεμελιώδη δεδομένα δείχνουν ότι η βιομηχανική χρήση του ασημιού παραμένει ισχυρός μοχλός στήριξης, καθώς η παγκόσμια επένδυση σε ηλεκτροδότηση, δίκτυα και τεχνολογικές υποδομές αυξάνεται. Από την άλλη πλευρά, οι αναλυτές σημειώνουν ότι οι τιμές αντιμετωπίζουν ισχυρές αντιστάσεις κοντά στα προηγούμενα υψηλά και παραμένουν ευάλωτες σε νέα αλλαγή προσδοκιών γύρω από την πολιτική της Fed, ειδικά αν η αγορά προεξοφλήσει πιο επιθετική στάση.

Σε κάθε περίπτωση, το πρόσφατο επεισόδιο αποτελεί υπενθύμιση ότι το ασήμι, παρά τη φαινομενικά «παραδοσιακή» του εικόνα ως πολύτιμου μετάλλου, έχει εξελιχθεί σε ένα asset με διπλή ταυτότητα: ασφαλές καταφύγιο σε περιόδους γεωπολιτικής έντασης, αλλά και καθαρό βιομηχανικό στοίχημα πάνω στις τεχνολογικές επενδύσεις του μέλλοντος. Αυτή ακριβώς η διττή φύση είναι που ενισχύει τις ακραίες κινήσεις, καθώς προσελκύει τόσο μακροπρόθεσμα κεφάλαια όσο και βραχυπρόθεσμη κερδοσκοπία. Το επόμενο διάστημα, η πορεία του μετάλλου θα κριθεί από το κατά πόσο η αγορά θα απορροφήσει το σοκ της μόχλευσης και θα επαναφέρει την τιμολόγηση σε επίπεδα που αντανακλούν περισσότερο τα θεμελιώδη δεδομένα και λιγότερο την ψυχολογία της υπερβολής.

{kind=link}