Η τελευταία κίνηση στις ευρωπαϊκές αγορές επιτοκίων ενισχύει ένα αφήγημα που, σύμφωνα με τη Citi, απέχει πολύ από την ολοκλήρωσή του. Το έντονο bull-flattening που καταγράφηκε χθες στις βασικές καμπύλες δεν συνιστά απλώς ένα τακτικό squeeze, αλλά, κατά την εκτίμηση της τράπεζας, ένα σήμα ότι η μακρά διάρκεια εξακολουθεί να στηρίζεται δομικά τις επόμενες εβδομάδες.

Οι συνθήκες προσφοράς, η απορρόφηση της πρωτογενούς αγοράς και η μετατόπιση της προσοχής των επενδυτών προς τους μακροοικονομικούς και πιστωτικούς κινδύνους του 2026 συνδυάζονται σε ένα περιβάλλον ευνοϊκό, ιδίως για τα πολύ μακρινά άκρα των καμπυλών.

Παρότι οι προσδοκίες για τα βραχυπρόθεσμα και μεσοπρόθεσμα επιτόκια περιορίζονται από την αξιοπιστία των κεντρικών τραπεζών και τη σταθερότητα ορισμένων συνιστωσών του πληθωρισμού, η Citi υποστηρίζει ότι το μακρινό άκρο λειτουργεί με διαφορετικούς μηχανισμούς. Τα προφίλ εκδόσεων, η συμπεριφορά των συνταξιοδοτικών ταμείων, οι ροές κουπονιών και η σχετική αποτίμηση μεταξύ κρατικών αγορών διαμορφώνουν πλέον τον τόνο περισσότερο από οριακές μεταβολές στις προσδοκίες νομισματικής πολιτικής. Αυτή η απόκλιση θεμελιώνει την πεποίθηση της Citi ότι η διάρκεια, και ειδικά οι λήξεις 30 ετών, διαθέτουν ακόμη περιθώριο ανόδου.

Σε αυτό το πλαίσιο, η Citi διαχωρίζει καθαρά την εικόνα μεταξύ ευρωζώνης και Ηνωμένου Βασιλείου. Και οι δύο αγορές προσφέρουν δυνητικά κέρδη, όχι όμως επί ίσοις όροις. Η καθαρή προσφορά, οι παράγοντες DV01 και οι ταμειακές ροές γέρνουν ξεκάθαρα την πλάστιγγα υπέρ των βρετανικών μακροπρόθεσμων gilts ως της προτιμώμενης έκφρασης του trade στη διάρκεια για το πρώτο τρίμηνο.

ΕΚΤ: Παίζει σενάριο για μειώσεις επιτοκίων το 2026

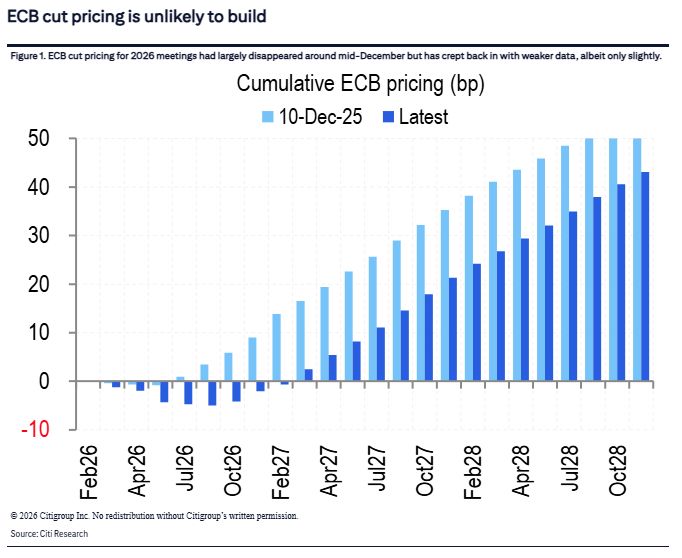

Στα επιτόκια του ευρώ, τα ασθενέστερα μακροοικονομικά στοιχεία βοήθησαν στην επαναφορά ορισμένης τιμολόγησης περικοπών επιτοκίων της ΕΚΤ για τις συνεδριάσεις του 2026, έστω και σε μικρή κλίμακα. Η Citi αναγνωρίζει ότι αυτή η προσαρμογή συνέβαλε στο πρόσφατο ράλι, προειδοποιεί όμως ότι δεν πρέπει να επεκταθεί υπερβολικά. Η υποχώρηση του πληθωρισμού τον Δεκέμβριο οφειλόταν κυρίως στα βασικά αγαθά, μια κατηγορία που, κατά την εκτίμηση της τράπεζας, εμφανίζει μεταβλητότητα και μπορεί να αντιστραφεί. Αντίθετα, ο πληθωρισμός στις υπηρεσίες, στον οποίο εστιάζει πρωτίστως η ΕΚΤ, παραμένει πιο επίμονος.

Ως εκ τούτου, η Citi δεν θεωρεί πιθανή μια ουσιαστική περαιτέρω επέκταση των προσδοκιών για μειώσεις επιτοκίων από την ΕΚΤ. Η ευκαιρία εντοπίζεται περισσότερο στο μακρινό άκρο της καμπύλης. Οι μακροπρόθεσμες λήξεις του ευρώ εξακολουθούν να έχουν περιθώριο να ανακτήσουν τις απώλειες του Δεκεμβρίου, υπό την προϋπόθεση ότι η απορρόφηση της προσφοράς θα εξελιχθεί ομαλά. Σημαντικό είναι ότι, σύμφωνα με τη Citi, η αγορά έχει ήδη προετοιμαστεί για τις εκδόσεις, με τις ανακοινώσεις κοινοπρακτικών εκδόσεων να επιβεβαιώνουν ότι η τρέχουσα εβδομάδα πιθανότατα αποτελεί το υψηλότερο σημείο DV01 προσφοράς κρατικών ομολόγων της ευρωζώνης για τον Ιανουάριο.

Η ισχυρή ζήτηση στις πρωτογενείς δημοπρασίες θα μπορούσε, συνεπώς, να τροφοδοτήσει ένα ράλι ανακούφισης. Η εκτίμηση αυτή προϋποθέτει επίσης ότι οι πληρωμές των ολλανδικών συνταξιοδοτικών ταμείων θα κατανεμηθούν πιο ομαλά στον χρόνο και δεν θα εκδηλωθούν απότομα, μειώνοντας τον κίνδυνο νέας αποδυνάμωσης του μακρινού άκρου. Σε αυτό το περιβάλλον, η Citi θεωρεί ότι το μακρινό άκρο της καμπύλης του ευρώ παραμένει στηριγμένο ακόμη και χωρίς ουσιαστική μεταβολή στις προσδοκίες νομισματικής πολιτικής.

Βρετανικά gilts: Προσφορά, ταμειακές ροές και DV01 συνηγορούν υπέρ των 30ετών

Η βρετανική αγορά ξεχωρίζει πιο καθαρά στην ανάλυση της Citi. Τα 30ετή gilts ηγήθηκαν του πρόσφατου ράλι και η τράπεζα θεωρεί ότι αυτό αντανακλά θεμελιώδεις παράγοντες και όχι μια παροδική κίνηση. Ο Οργανισμός Διαχείρισης Δημοσίου Χρέους του Ηνωμένου Βασιλείου επιβεβαίωσε ότι η κοινοπρακτική έκδοση μεγάλης διάρκειας την εβδομάδα της 19ης Ιανουαρίου θα αφορά τον τίτλο λήξης 2041, ο οποίος θεωρείται «μακροπρόθεσμος» μόνο έως το τέλος του μήνα. Αυτό ουσιαστικά παγιώνει ένα ελαφρύ προφίλ DV01 εκδόσεων για το υπόλοιπο του πρώτου τριμήνου.

Παράλληλα, από την επόμενη εβδομάδα ενεργοποιούνται υποστηρικτικές ροές κουπονιών, αρχικά συγκεντρωμένες σε λήξεις άνω των 15 ετών. Οι ροές αυτές εμφανίζονται σε ένα περιβάλλον όπου οι καθαρές ταμειακές ανάγκες του βρετανικού Δημοσίου για το τρέχον τρίμηνο βρίσκονται στο χαμηλότερο επίπεδο από το 2022. Για τη Citi, αυτός ο συνδυασμός περιορισμένης προσφοράς και ευνοϊκών ταμειακών συνθηκών δημιουργεί ένα ιδιαίτερα ελκυστικό σκηνικό για το μακρινό άκρο της καμπύλης των gilts.

Σε αυτό το πλαίσιο, η Citi αναδεικνύει τα μακροπρόθεσμα gilts ως την προτιμώμενη υπερεπένδυση για το πρώτο τρίμηνο. Παρότι αναγνωρίζει ότι τόσο τα επιτόκια σε ευρώ όσο και σε στερλίνα μπορούν να συνεχίσουν να κινούνται ανοδικά στις τιμές, θεωρεί ότι η ασυμμετρία είναι σαφώς πιο ελκυστική στο Ηνωμένο Βασίλειο, όπου οι δομικοί παράγοντες προσφέρουν μεγαλύτερη προστασία από αρνητικές εξελίξεις και καλύτερο ανοδικό δυναμικό.

Σχετική αξία και τοποθέτηση: Μακροπρόθεσμα gilts έναντι Bunds

Η πεποίθηση της Citi αποτυπώνεται και στη στρατηγική της τοποθέτηση. Η τράπεζα συνεχίζει να προκρίνει tighteners στο spread 30ετών gilts έναντι Bunds, εκτιμώντας ότι τα τρέχοντα επίπεδα αφήνουν περιθώριο περαιτέρω σύσφιγξης, καθώς οι ειδικοί τεχνικοί παράγοντες της βρετανικής αγοράς θα κυριαρχήσουν στη βραχυπρόθεσμη τιμολόγηση.

Η έμφαση στο DV01, αντί για τους ονομαστικούς όγκους εκδόσεων, αποτελεί κεντρικό στοιχείο αυτής της προσέγγισης. Εστιάζοντας στη διάρκεια που απορροφά πραγματικά η αγορά, η Citi εξηγεί γιατί οι απλοί αριθμοί προσφοράς μπορεί να είναι παραπλανητικοί και γιατί το προφίλ εκδόσεων του Ηνωμένου Βασιλείου είναι ιδιαίτερα υποστηρικτικό για τα μακροπρόθεσμα ομόλογα.

Αξιολογήσεις κρατών το 2026: Μετατόπιση της προσοχής των αγορών

Πέρα από τις βραχυπρόθεσμες κινήσεις των επιτοκίων, η Citi επισημαίνει ότι οι πιστοληπτικές αξιολογήσεις κρατών αναμένεται να αποτελέσουν κεντρικό θέμα το 2026. Μετά από μια περίοδο όπου η δραστηριότητα προερχόταν κυρίως από τους οίκους S&P και Fitch, η Moody’s εκτιμάται ότι θα βρεθεί στο επίκεντρο την επόμενη χρονιά. Η εξέλιξη αυτή έχει σημασία για τους επενδυτές στη διάρκεια, καθώς οι αξιολογήσεις και οι αλλαγές outlook επηρεάζουν άμεσα τα term premia, ιδίως στο μακρινό άκρο των καμπυλών.

Οι βασικές ημερομηνίες που ξεχωρίζει η Citi περιλαμβάνουν τις αξιολογήσεις της Moody’s για την Αυστρία στις 13 Φεβρουαρίου, τη Γαλλία στις 10 Απριλίου και το Βέλγιο στις 17 Απριλίου, καθώς και την αξιολόγηση της S&P για το Βέλγιο στις 24 Απριλίου, όλες σε περιβάλλον αρνητικών outlooks. Αντίθετα, η Ιρλανδία παραμένει σε θετικό outlook τόσο από τη Moody’s όσο και από τη S&P, γεγονός που τη διατηρεί στο επίκεντρο για πιθανές αναβαθμίσεις. Η Citi υπογραμμίζει ότι το πλήρες ημερολόγιο αξιολογήσεων για την ευρωζώνη, το Ηνωμένο Βασίλειο και τους υπερεθνικούς εκδότες θα αποτελέσει κρίσιμη παράμετρο στη στρατηγική διάρκειας το 2026.

{kind=link}