Η εσωτερική κατανάλωση είναι πλέον το τελευταίο οχυρό της ευρωπαϊκής οικονομίας, καθώς το Brexit, το trump-effect και η παρατεταμένη οικονομική καχεξία στον ευρωπαϊκό νότο έχουν αποδυναμώσει τις εξαγωγές, τη βιομηχανική παραγωγή και υπονομεύουν τις αναπτυξιακές προοπτικές.

Όπως αναγνωρίζει και η ΕΚΤ, η οποία θα επικεντρώσει στην πορεία μετάβασης της αγοράς πίστης από το QE, οι εξωτερικοί κίνδυνοι και πιέσεις έχουν αυξηθεί, τα στοιχεία όπως εμφανίζονται είναι κατώτερα των προσδοκιών και απαιτείται επανασχεδιασμός πολιτικών.

Σε αυτό το πλαίσιο κινήθηκε και το Eurogroup, που στην τελευταία συνεδρίαση αποφάσισε το τέλος της λιτότητας, αν και κάτι τέτοιο δεν προκύπτει από τους προϋπολογισμούς που έχουν εγκριθεί, αποτελεί όμως πολιτική βούληση η οποία αναμένεται να αποτυπωθεί στη συνέχεια, ενώ για την ώρα και κατά τον προηγούμενο χρόνο οι κυβερνήσεις μείωναν ελλείμματα, περιόριζαν δαπάνες και απέσυραν ρευστότητα από την αγορά.

Μετά τη σύγκρουση με την Ιταλία, τα κίτρινα γιλέκα στη Γαλλία και την έξοδο της Ελλάδας από το Μνημόνιο, η τάση αυτή δείχνει να αλλάζει, ξεκινώντας από το νότο. Ωστόσο κάτι τέτοιο θέλει καιρό να αποτυπωθεί στους δείκτες, ιδιαίτερα στους ευρωπαϊκούς.

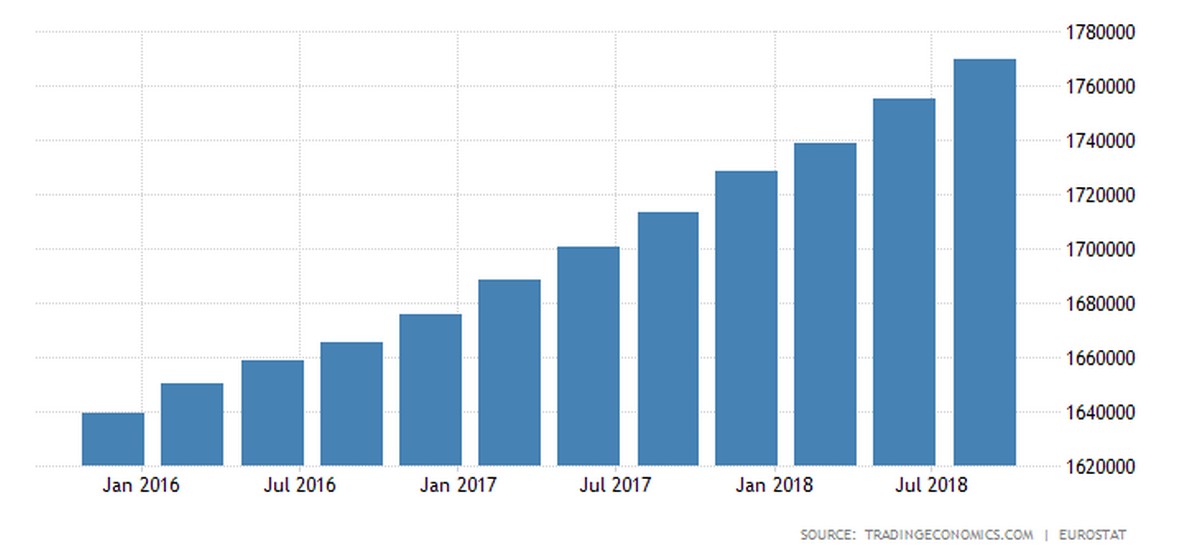

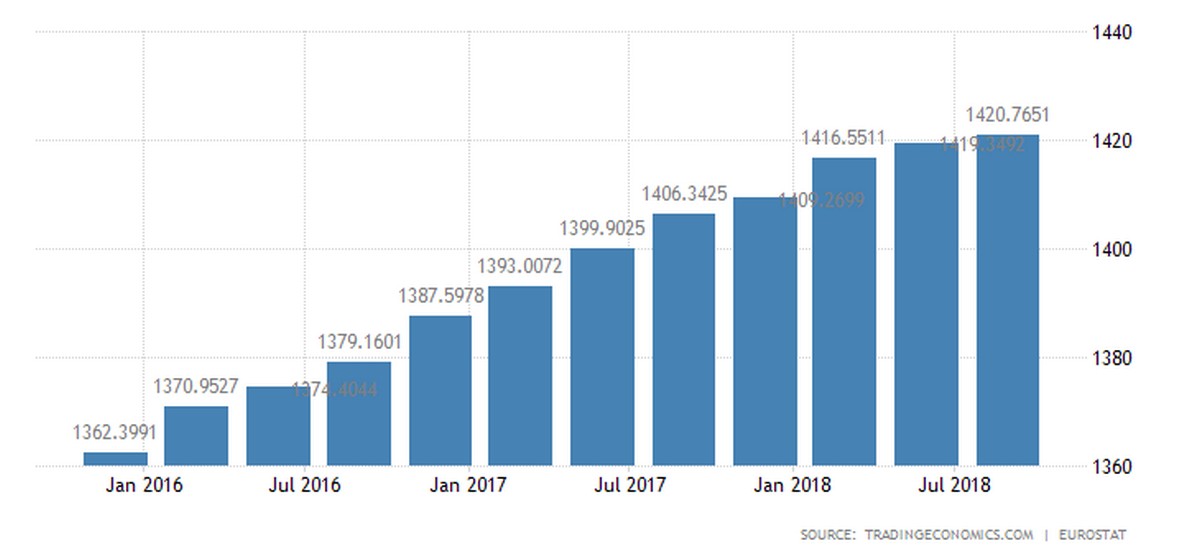

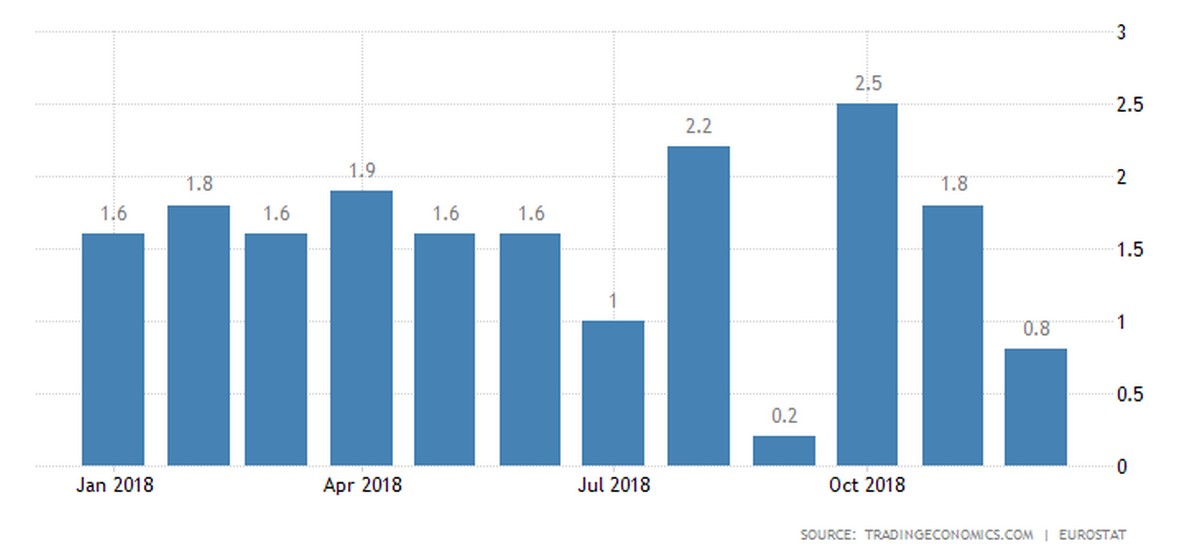

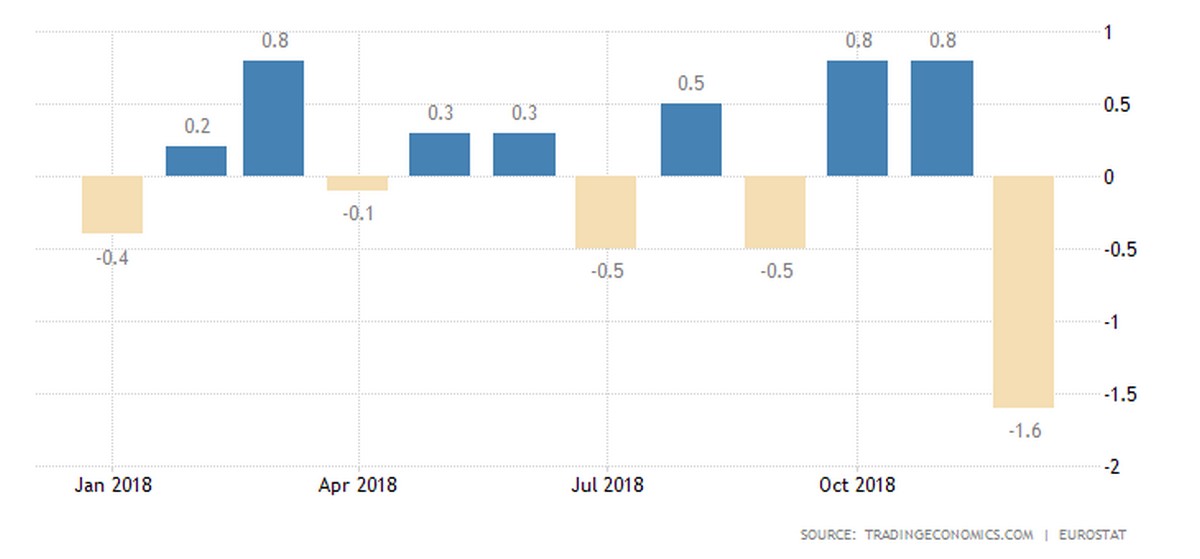

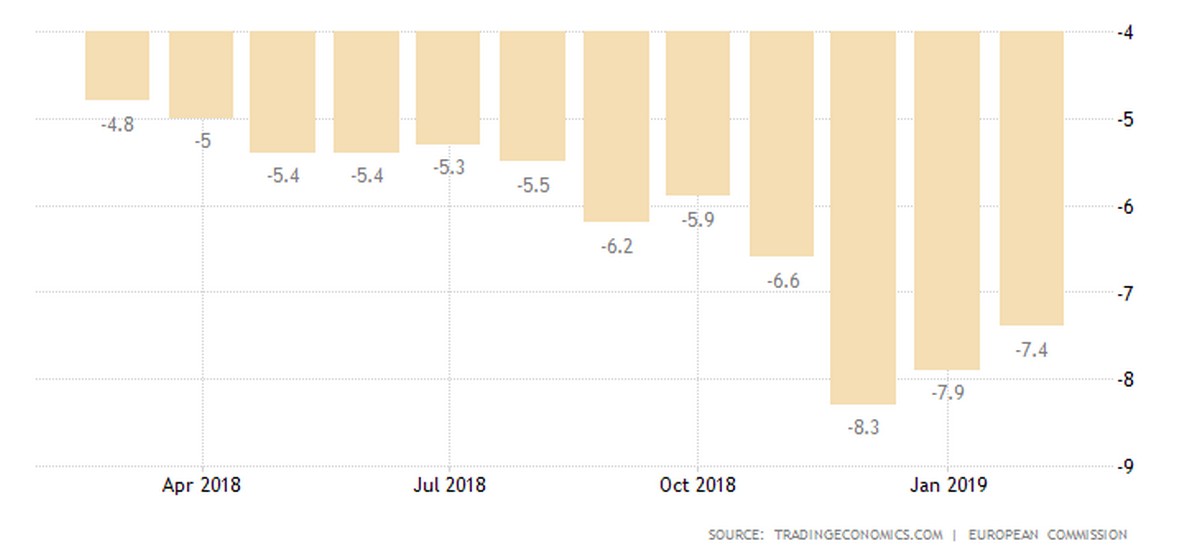

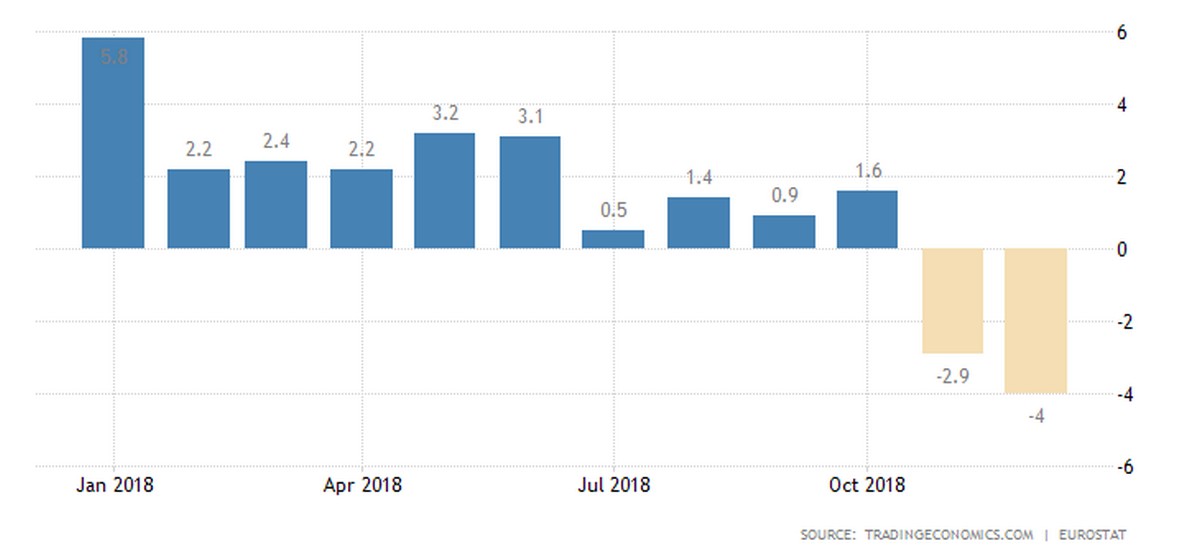

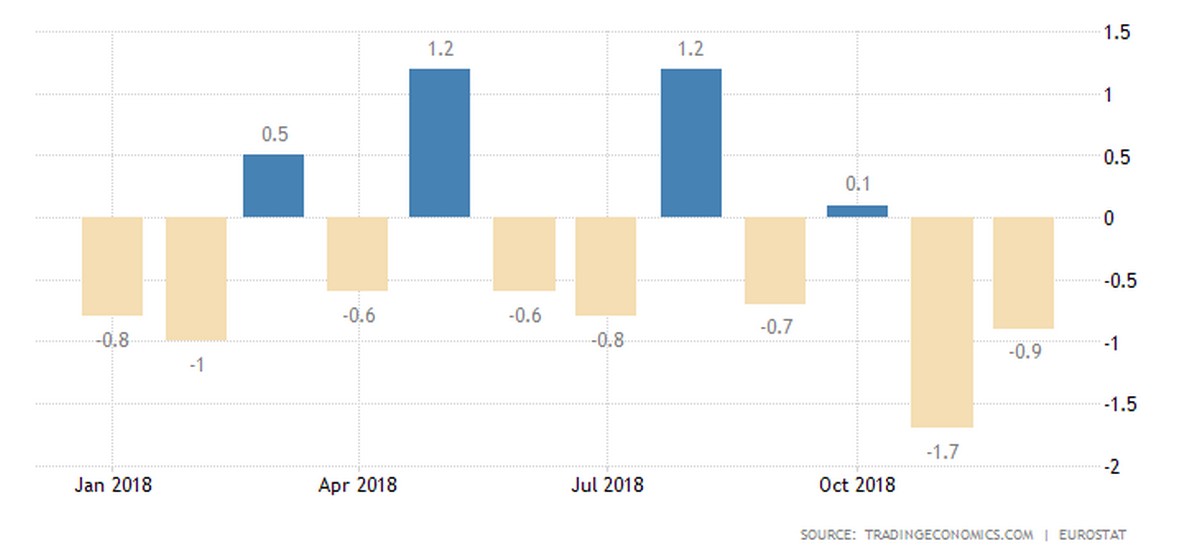

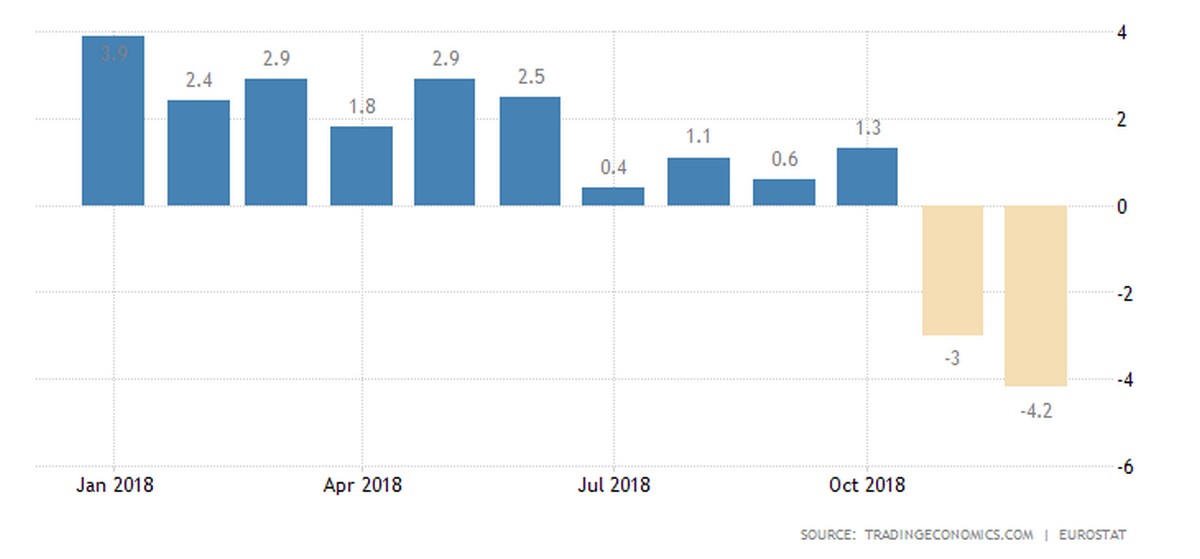

Σύμφωνα με τα τελευταία στοιχεία της Eurostat το καταναλωτικό κλίμα, η καταναλωτική πίστη και το διαθέσιμο εισόδημα αποτελούν τους τελευταίους αναπτυξιακούς θύλακες της ευρωπαϊκής οικονομίας, εμφανίζοντας αντοχές, οι οποίες όμως φθίνουν καθώς, ο δανεισμός περιορίζεται και οι προσδοκίες ψαλιδίζονται, όπως φαίνεται άλλωστε από την εξέλιξη των λιανικών πωλήσεων, οι οποίες αν και βελτιωμένες σε ετήσια βάση, εν τούτοις αποδυναμώνονται σε μηνιαία.

Ακόμα δεν έχουν καταγραφεί επιπτώσεις της διαφαινόμενης κρίσης στις θέσεις εργασίας, παρά τις μεγάλες διακυμάνσεις στη βιομηχανική παραγωγή, καθώς η εσωτερική ζήτηση, η κεκτημένη αναπτυξιακή δυναμική και ο απόηχος του QE στην διακίνηση του χρήματος έχουν δημιουργήσει ένα δίχτυ ασφαλείας, το οποίο, ωστόσο, είναι λεπτό και ανίσχυρο να διαχειριστεί έντονα πτωτικές πιέσεις, ενώ περιορισμένες είναι και οι αντοχές των εθνικών κυβερνήσεων, λόγω του υψηλού λόγου χρέους ως προς το ΑΕΠ.

Επίσης, ιδιαίτερα αρνητική είναι η εκρηκτική αύξηση των αποθεμάτων, καθώς προδίδει, με δεδομένη την ισχυρή εσωτερική ζήτηση, ραγδαία και εκτός προβλέψεων μείωση της εξωτερικής ζήτησης, προδιαγράφοντας με ιδιαίτερα μελανά χρώματα το μέλλον.

Η ΕΚΤ, το ΔΝΤ και η Κομισιόν έχουν ήδη και κατ’ επανάληψη αναθεωρήσει επί τα χείρω τις προβλέψεις για την ανάπτυξη στην Ευρωζώνη και την ΕΕ, επιρρίπτοντας ευθύνες στους εμπορικούς πολέμους και τον γεωπολιτικό αναθεωρητισμό.

Συνεπώς, με τα εισερχόμενα στοιχεία να δείχνουν αποδυνάμωση, την ΕΚΤ να έχει αποχωρήσει από το QE και τις τράπεζες να κλείνουν τη στρόφιγγα λόγω του αυξανόμενου ρίσκου, το μπαλάκι για την υιοθέτηση αναπτυξιακών μέτρων, την διατήρηση του υψηλού ρυθμού κίνησης του χρήματος και του θετικού spillover-effect περνάει στις Βρυξέλλες και στο Βερολίνο που διαθέτουν τους μηχανισμούς και τα πλεονάσματα.

Η μείωση του κόστους της ενέργειας, αποτελεί ένα πρώτο μέτρο για τη συντήρηση της εσωτερικής ζήτησης, όσο θα διαρκή η αναπροσαρμογή των πολιτικών σε κεντρικό επίπεδο, ωστόσο ο χρόνος που μπορεί να αγοράσει ένα τέτοιο μέτρο είναι περιορισμένος, εάν δεν υποστηριχθεί από περισσότερες επεκτατικές πολιτικές, συνδιαμορφώνοντας ένα συνεκτικό πλαίσιο που θα απορροφά κραδασμούς και θα διαμοιράζεται το ρίσκο.

| Overview | Last | Reference | |

|---|---|---|---|

| GDP Growth Rate (%) | 0.2 | Dec/18 | |

| GDP Annual Growth Rate (%) | 1.2 | Dec/18 | |

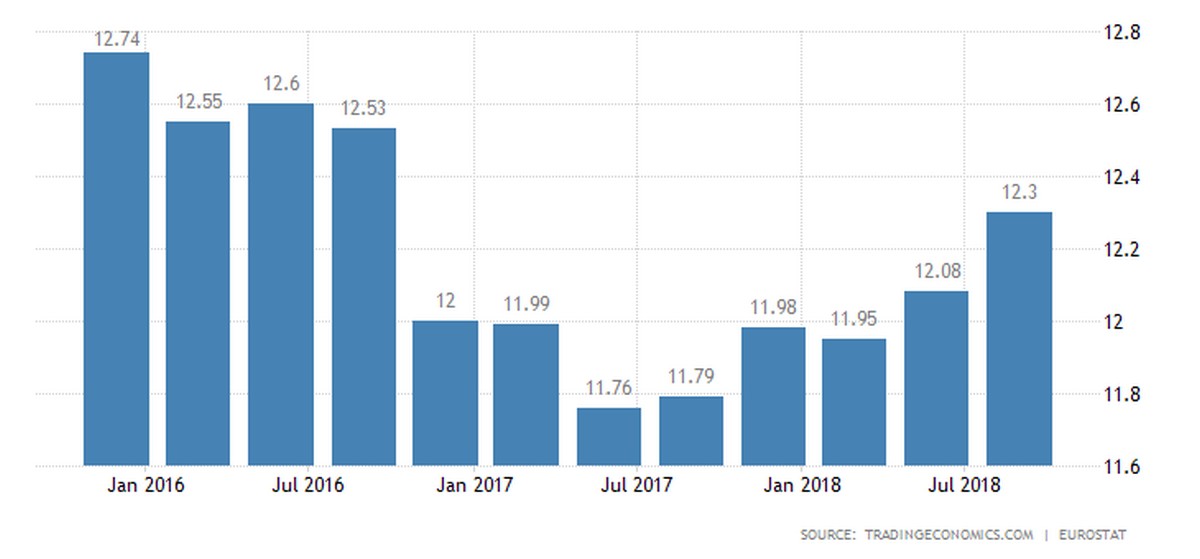

| Unemployment Rate (%) | 7.9 | Dec/18 | |

| Inflation Rate (%) | 1.4 | Jan/19 | |

| Inflation Rate Mom (%) | -1 | Jan/19 | |

| Interest Rate (%) | 0 | Jan/19 | |

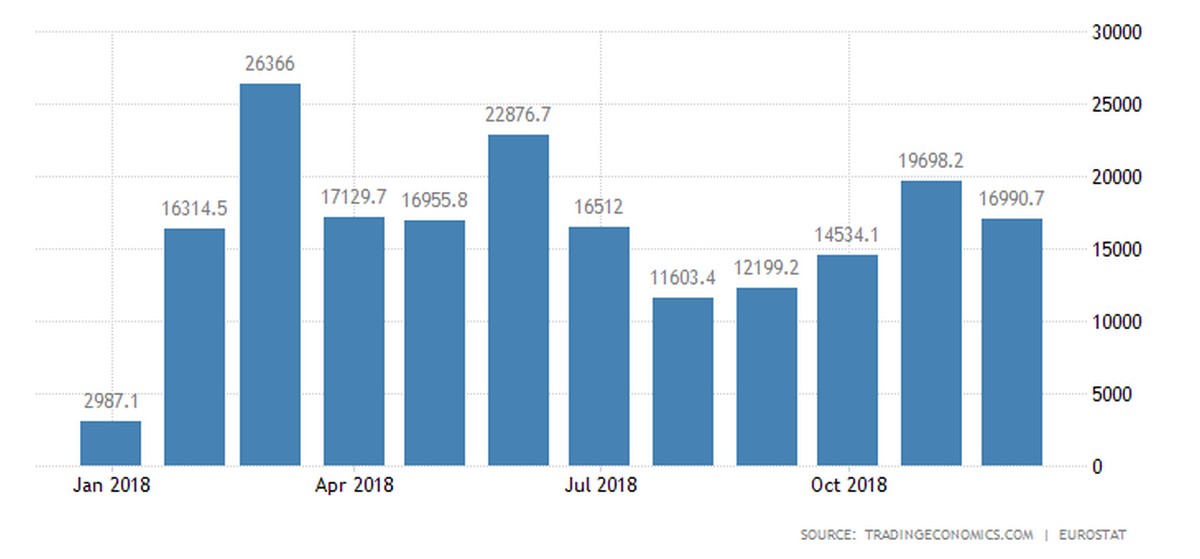

| Balance of Trade (EUR Million) | 16991 | Dec/18 | |

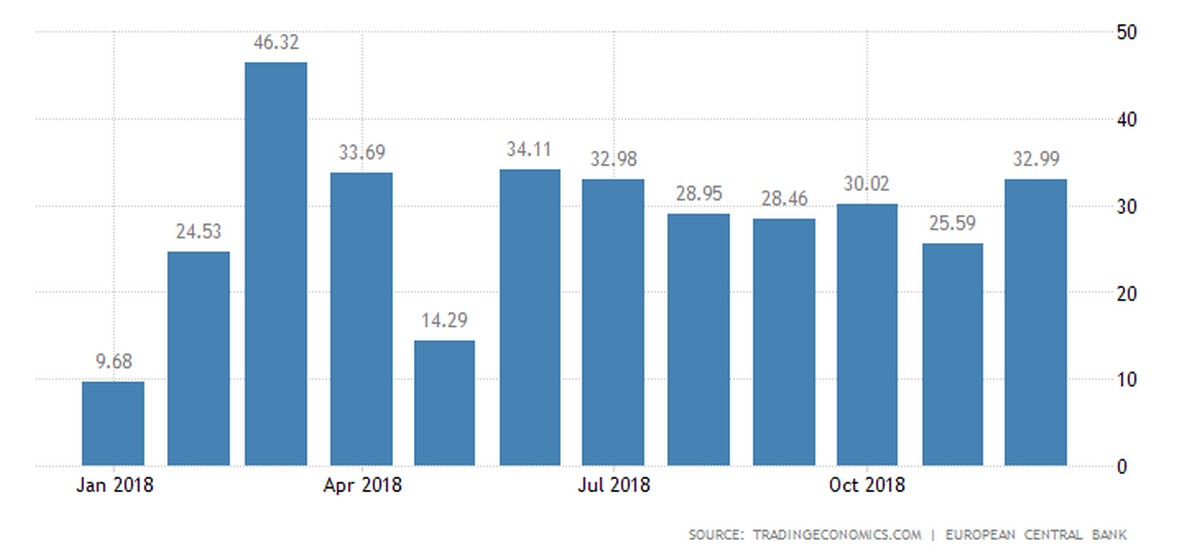

| Current Account (EUR Billion) | 32.99 | Dec/18 | |

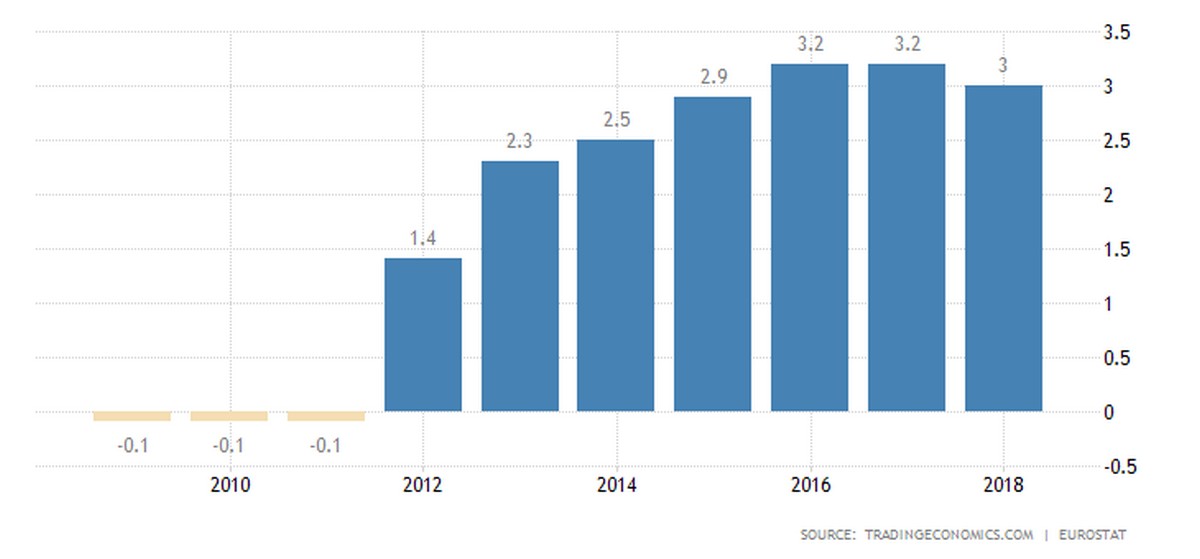

| Current Account to GDP (%) | 3 | Dec/18 | |

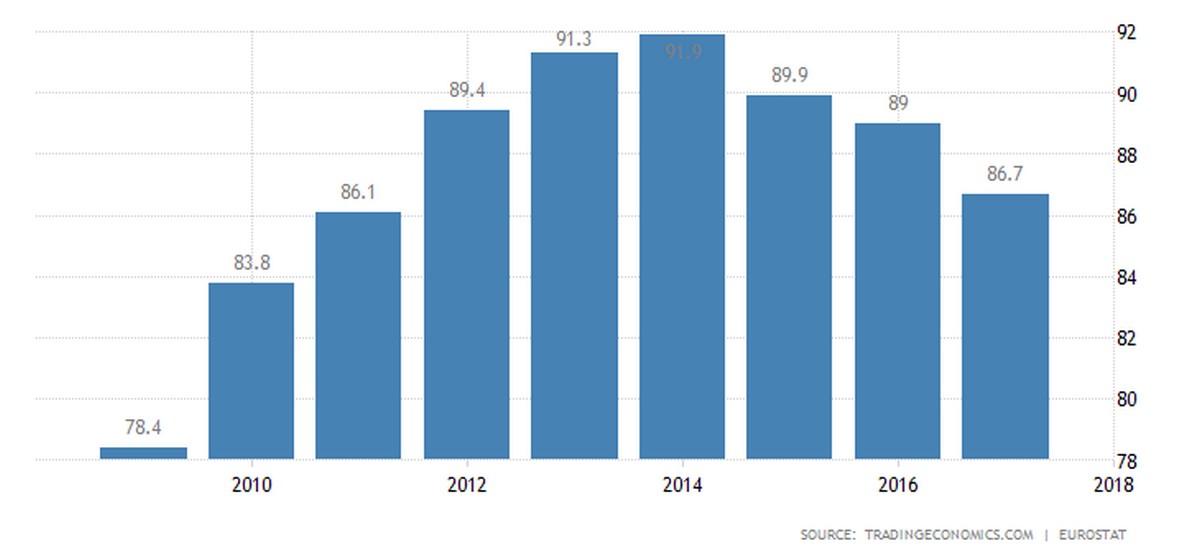

| Government Debt to GDP (%) | 86.7 | Dec/17 | |

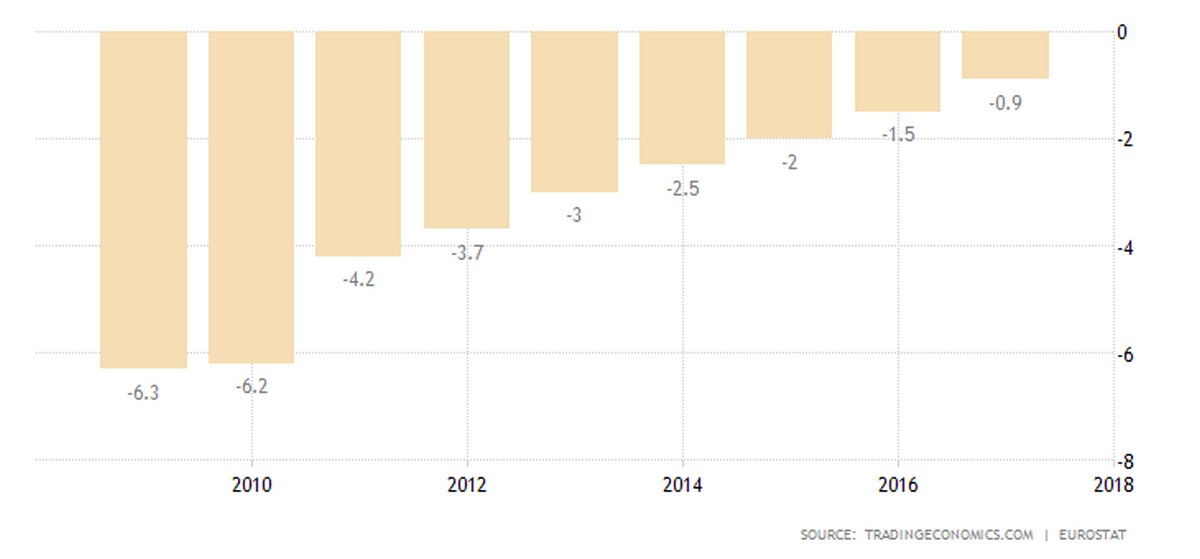

| Government Budget (% of GDP) | -0.9 | Dec/17 | |

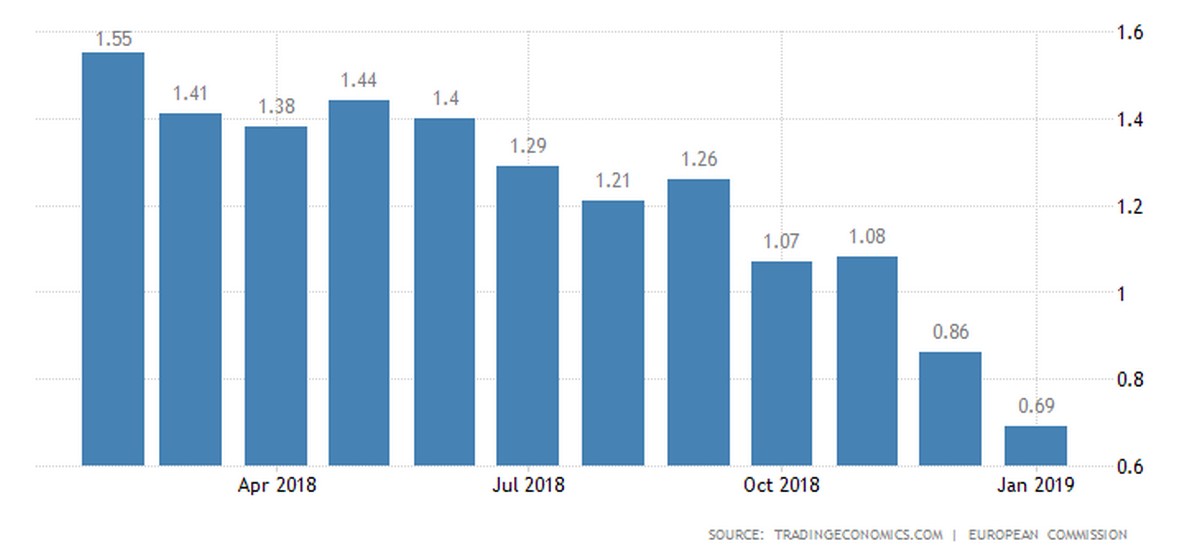

| Business Confidence (Index Points) | 0.69 | Jan/19 | |

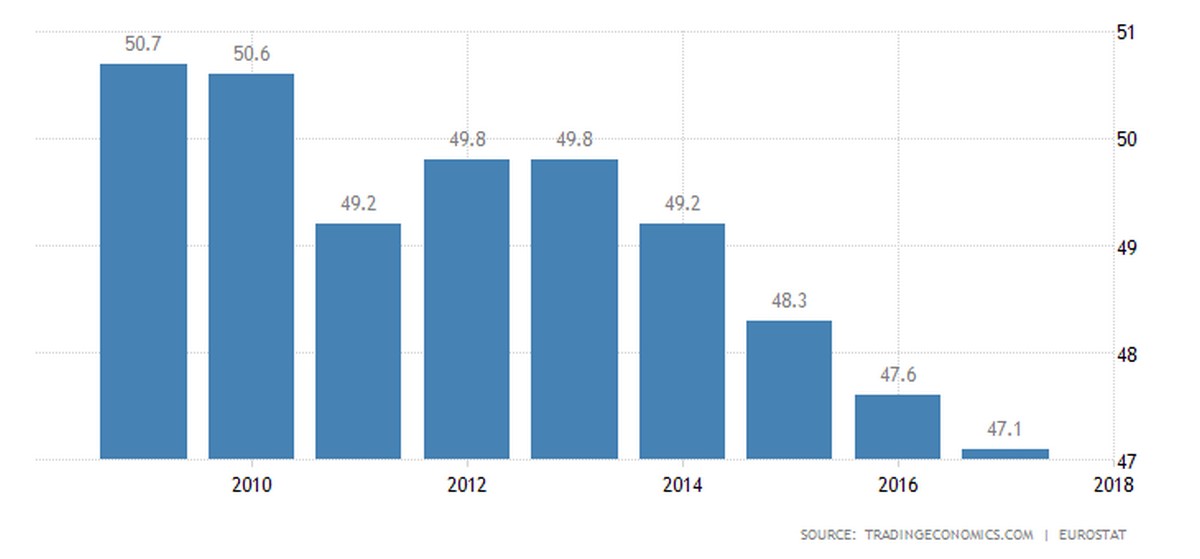

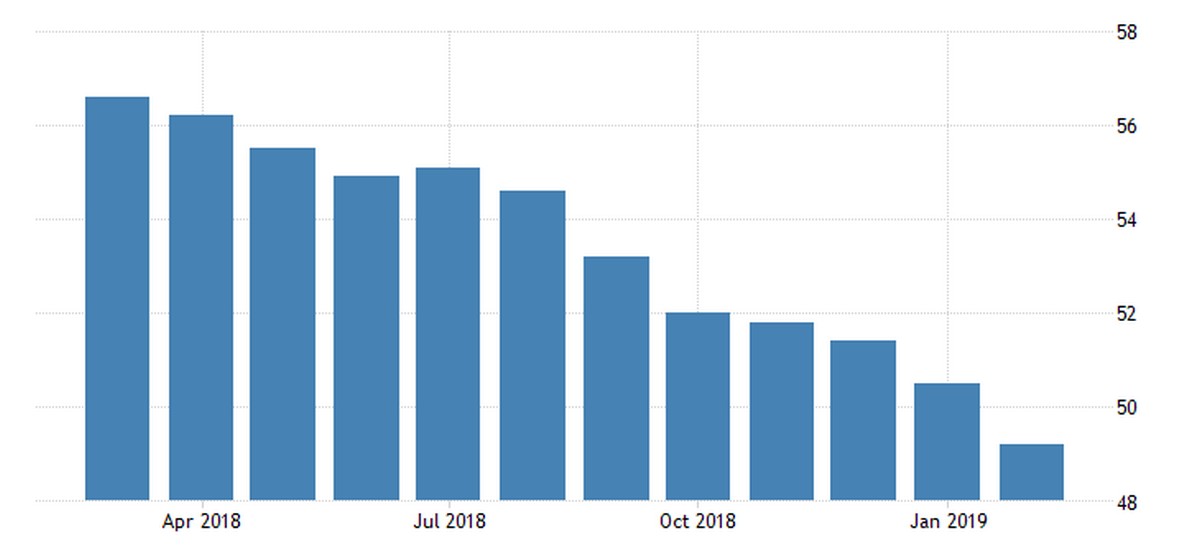

| Manufacturing PMI | 49.2 | Feb/19 | |

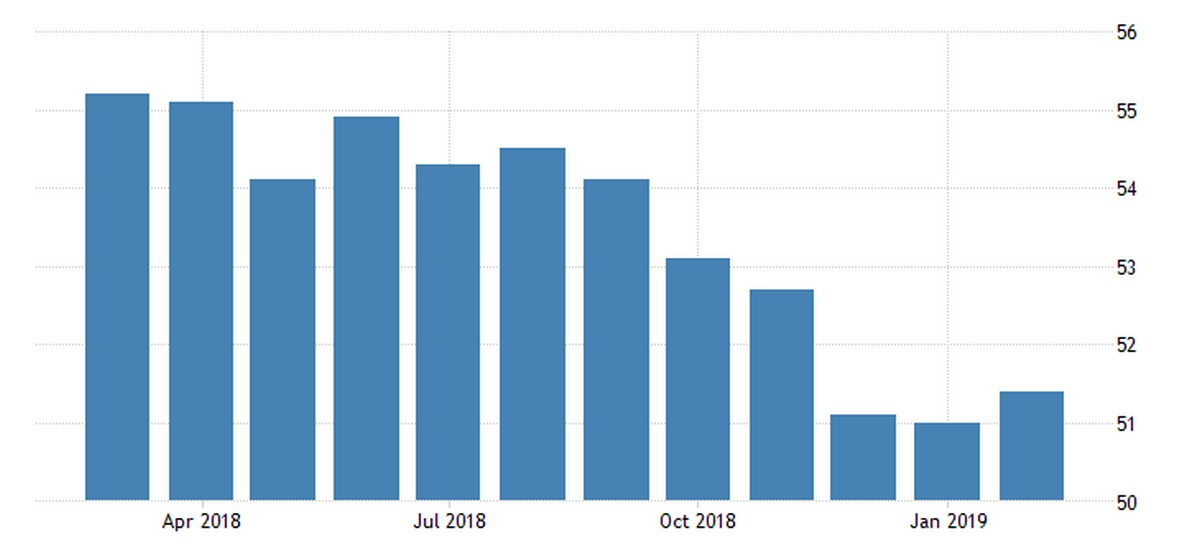

| Services PMI (Index Points) | 52.3 | Feb/19 | |

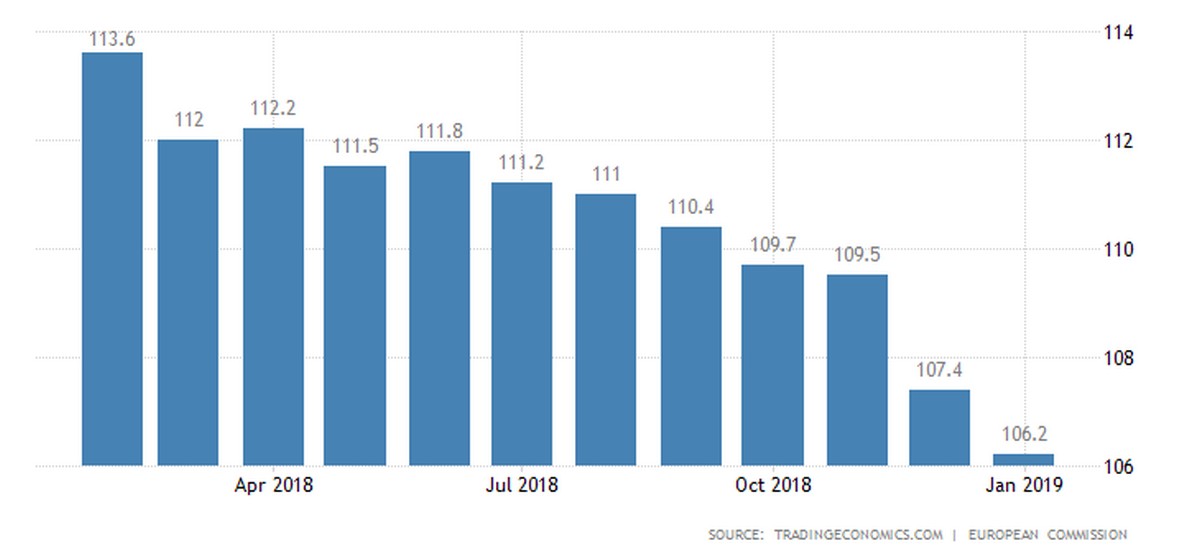

| Consumer Confidence (Index Points) | -7.4 | Feb/19 | |

| Retail Sales MoM (%) | -1.6 | Dec/18 | |

| Corporate Tax Rate (%) | 23.3 | Dec/18 | |

| Personal Income Tax Rate (%) | 41.5 | Dec/18 |

{kind=link}