Με ισχυρή ανάπτυξη χαρτοφυλακίου και σαφή επιτάχυνση στα βασικά οικονομικά μεγέθη έκλεισε το 2025 η Premia Properties.

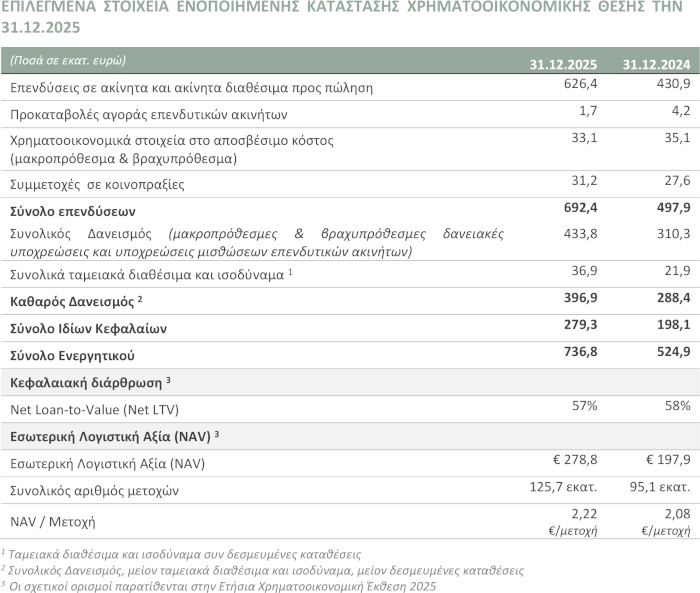

Το χαρτοφυλάκιο διαμορφώθηκε σε 75 ακίνητα και 576 χιλιάδες τ.μ. κτιρίων υπό διαχείριση, με τη συνολική αξία επενδύσεων να ανέρχεται σε 692,4 εκατ. ευρώ, αυξημένη κατά 39% σε σχέση με το 2024. Η διασπορά του χαρτοφυλακίου συνοδεύεται από ισχυρούς δείκτες αποδοτικότητας, με τη μικτή απόδοση των ακινήτων εισοδήματος (gross yield) στο 7,1% και τη μέση σταθμισμένη διάρκεια μισθώσεων (WAULT) στα 10,5 έτη, κατά την 31.12.2025 (βλπ. Ορισμούς).

Σε επίπεδο επενδυτικού προγράμματος, το 2025 χαρακτηρίστηκε από εντατική υλοποίηση και ενεργητική διαχείριση χαρτοφυλακίου. Αποκτήθηκε το οινοποιείο Σεμέλη μαζί με τους αμπελώνες του, ακίνητο γραφείων στη Θεσσαλονίκη μισθωμένο στην Κτηματολόγιο ΑΕ, σχολικό συγκρότημα στην Αρτέμιδα, καθώς και τρία ακόμη εμπορικά ακίνητα σε Θεσσαλονίκη (γραφείο προς ανακαίνιση και μίσθωση) και Αθήνα (εμπορικό ακίνητο μισθωμένο στη Σπανός Α.Ε. και εμπορικό ακίνητο στο Κορωπί προς ανακαίνιση). Παράλληλα, αποκτήθηκαν προς μετατροπή σε φοιτητικές εστίες δύο κτίρια σε Λάρισα και Ξάνθη, ενώ κατά το τέταρτο τρίμηνο αποκτήθηκαν ακόμη τρία κτίρια σε Αθήνα (Καισαριανή), Βόλο και Ρόδο. Η πρώτη επένδυση εκτός Ελλάδας πραγματοποιήθηκε με την απόκτηση ξενοδοχειακής μονάδας στις Κανάριες νήσους, ενώ η επέκταση στον ξενοδοχειακό κλάδο συνεχίστηκε με την απόκτηση δύο ξενοδοχειακών μονάδων στην Κω, η οποία ολοκληρώθηκε στις αρχές του 2026. Τέλος, πραγματοποιήθηκαν πωλήσεις 5 ακινήτων (οικόπεδα και οικιστικό ακίνητο στην Πάρο, εμπορικό ακίνητο στη Θεσσαλονίκη και οικόπεδο στην Κατερίνη), με το σχετικό κέρδος να ανέρχεται σε 1,1 εκατ. ευρώ.

Η χρηματοοικονομική διάρθρωση του Ομίλου χαρακτηρίζεται από Καθαρή Θέση 279,3 εκατ. ευρώ, καθαρό δανεισμό 396,9 εκατ. ευρώ και συνολικό Ενεργητικό 736,8 εκατ. ευρώ. Η κεφαλαιακή δομή ενισχύθηκε περαιτέρω με την επιτυχή ολοκλήρωση αύξησης μετοχικού κεφαλαίου τον Ιούλιο 2025, μέσω της οποίας αντλήθηκαν κεφάλαια ύψους 40 εκατ. ευρώ. Η πιστοληπτική ικανότητα της PREMIA επιβεβαιώθηκε από την ICAP CRIF Α.Ε., η οποία τον Σεπτέμβριο 2025 αναβάθμισε την αξιολόγηση της PREMIA σε ΑΑ (από Α τα τελευταία 3 έτη), κατατάσσοντάς την σε κατηγορία πάρα πολύ χαμηλού πιστωτικού κινδύνου.

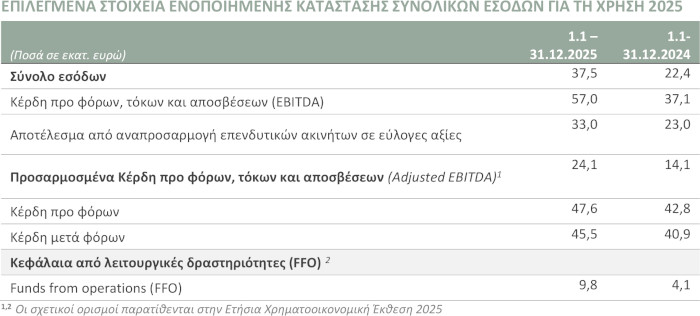

Σε ενοποιημένη βάση, καταγράφηκε αύξηση εσόδων κατά 68% και αύξηση λειτουργικής κερδοφορίας (Adjusted EBITDA) κατά 71% σε σχέση με το 2024. Τα κέρδη μετά φόρων διαμορφώθηκαν σε υψηλότερα επίπεδα, αυξημένα κατά 11% έναντι της προηγούμενης χρήσης, επηρεαζόμενα τόσο από την αυξημένη λειτουργική κερδοφορία όσο και από τις υψηλότερες αναπροσαρμογές επενδύσεων σε εύλογη αξία.

Όσον αφορά στο δανεισμό, το προφίλ χαρακτηρίζεται πειθαρχημένο, με ανταγωνιστικούς όρους και ανθεκτικότητα σε μεταβολές των επιτοκίων. Το μέσο κόστος δανεισμού του Ομίλου διαμορφώνεται κατά την 31.12.2025 σε περίπου 3,3%, ενώ η μέση σταθμισμένη διάρκεια των δανείων σε 6,9 έτη. Το 56% του υφιστάμενου δανεισμού διαθέτει σταθερό επιτόκιο, από το οποίο 23% αφορά το δημόσιο ομόλογο, 15% αφορά δάνεια σταθερού επιτοκίου, 12% αφορά δανειακές συμβάσεις για τις οποίες έχουν συναφθεί παράγωγα αντιστάθμισης επιτοκιακού κινδύνου και 6% αφορά δανειακές συμβάσεις στο πλαίσιο του Ταμείου Ανάκαμψης και Ανθεκτικότητας (RRF).

{kind=link}