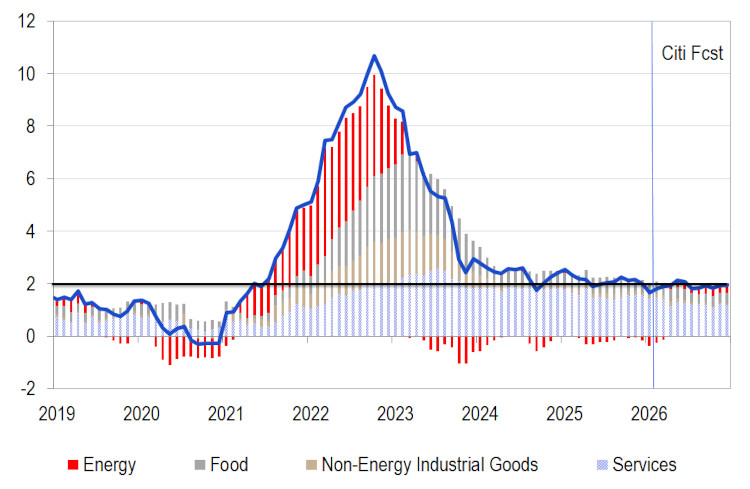

Οριακή επιτάχυνση εμφανίζει ο πληθωρισμός στην Ευρωζώνη τον Φεβρουάριο, μετά τα προκαταρκτικά εθνικά στοιχεία, με την Citi να εκτιμά ότι ο εναρμονισμένος δείκτης τιμών καταναλωτή (HICP) διαμορφώνεται στο 1,8% σε ετήσια βάση από 1,7% τον Ιανουάριο, ενώ ο δομικός δείκτης (core) ενισχύεται στο 2,3% από 2,2%.

Πρόκειται για ενδείξεις ελαφρώς υψηλότερες από τις αρχικές προσδοκίες της Citi, ωστόσο παραμένουν κάτω από τις προβολές της ΕΚΤ που είχαν δημοσιευθεί τον Δεκέμβριο.

Η εικόνα που σχηματίζεται από τα επιμέρους στοιχεία αποτυπώνει έναν πληθωρισμό που κινείται με περιορισμένη ανοδική δυναμική, αλλά με έντονες διαφοροποιήσεις στο εσωτερικό της ζώνης του ευρώ, καθώς Γαλλία και Ισπανία «τραβούν» ανοδικά, ενώ στη Γερμανία καταγράφεται αποκλιμάκωση που, κατά την Citi, δεν αρκεί για να αντισταθμίσει πλήρως τις ανοδικές εκπλήξεις αλλού.

Γαλλία και Ισπανία «ζεσταίνουν» το μομέντουμ, Γερμανία «φρενάρει»

Στη Γαλλία, ο HICP φαίνεται να ανακάμπτει περισσότερο από το αναμενόμενο τον Φεβρουάριο, καθώς η Citi σημειώνει ότι ο δείκτης ανεβαίνει στο 1,1% από 0,4% τον Ιανουάριο, υπερβαίνοντας το consensus κατά 30 μονάδες βάσης. Ο δομικός HICP εκτιμάται ότι αυξάνεται στο 1,4% από 1,1%, με την Citi να υπογραμμίζει ότι η κίνηση αυτή μοιάζει σε σημαντικό βαθμό με «επιστροφή» (payback) στα core αγαθά, μετά από έναν εποχικά ασθενή Ιανουάριο – δηλαδή, περισσότερο ως τεχνική διόρθωση παρά ως νέα τάση που επιταχύνεται ανεξέλεγκτα.

Στην Ισπανία, επίσης, ο HICP εκπλήσσει ανοδικά κατά +20 μ.β., με τον δείκτη να διαμορφώνεται στο 2,5% έναντι 2,3% που ανέμενε η αγορά. Ο δομικός πληθωρισμός ανεβαίνει στο 2,7% από 2,6% τον Ιανουάριο, με την Citi να το ερμηνεύει ως ένδειξη ήπιας επανα-επιτάχυνσης των υποκείμενων πιέσεων στις τιμές, πιθανότατα σε σύνδεση με εγχώρια ζήτηση που παραμένει «θερμή» για αρκετό διάστημα.

Αντίθετα, στη Γερμανία η εικόνα είναι πιο καθησυχαστική: ο HICP αναμένεται να υποχωρήσει στο 1,9% από 2,1% τον Ιανουάριο, με πιθανή αρνητική έκπληξη περίπου 20 μ.β. έναντι των προσδοκιών, βάσει των κρατιδιακών δεικτών που έχουν δημοσιευθεί μέχρι στιγμής. Κατά την Citi, οι μη δομικές συνιστώσες (non-core) φαίνεται να οδηγούν χαμηλότερα τον γενικό δείκτη, ενώ ο δομικός HICP στη Γερμανία πιθανότατα παραμένει στο 2,4% ή κινείται οριακά υψηλότερα προς 2,5%.

Συνδυάζοντας τα μέχρι στιγμής εθνικά στοιχεία, η Citi εκτιμά ότι ο γενικός HICP της Ευρωζώνης «τρέχει» περίπου στο 1,81% σε ετήσια βάση, υψηλότερα από το 1,7% του consensus και από την αρχική της πρόβλεψη, ενώ ο δομικός δείκτης αναμένεται να ενισχυθεί στο 2,3%, από 2,2% τον Ιανουάριο. Σημειώνει επίσης ότι η αγορά το πρωί (Bloomberg consensus) έβλεπε τον δομικό στο 2,1%, ενώ η Citi είχε αρχικά τοποθετηθεί στο 2,2%, κάτι που δείχνει ότι ο κίνδυνος «ήπιας ανοδικής έκπληξης» παραμένει παρών.

Το κρίσιμο σημείο, ωστόσο, δεν είναι μόνο το αν το headline θα γράψει 1,8% ή 1,9%, αλλά τι σημαίνει αυτό σε σχέση με το πλαίσιο της ΕΚΤ. Και εδώ η Citi δίνει τον τόνο: οι προβολές της ΕΚΤ τον Δεκέμβριο τοποθετούσαν τον μέσο δομικό HICP του α’ τριμήνου 2026 στο 2,4% και τον headline στο 1,9%. Άρα, ακόμη και με την ελαφρά ανοδική κίνηση του Φεβρουαρίου, ο πληθωρισμός στην Ευρωζώνη εξακολουθεί να κινείται κάτω από τις προβλέψεις της ΕΚΤ.

Ένα επιπλέον στοιχείο που η Citi θεωρεί σημαντικό είναι ότι αυτή η εικόνα διαμορφώνεται παρά την άνοδο των εμπορευμάτων μετά τον Δεκέμβριο. Αναφέρει χαρακτηριστικά ότι το Brent είναι πάνω από 10 δολάρια/βαρέλι ακριβότερο σε σχέση με την περίοδο των προβολών της ΕΚΤ. Με άλλα λόγια, ακόμη και με δυσμενέστερο ενεργειακό υπόβαθρο, η συνολική εικόνα των τιμών δεν έχει κινηθεί πάνω από το μονοπάτι που είχε «χαράξει» η κεντρική τράπεζα – κάτι που τείνει να λειτουργεί καθησυχαστικά ως προς το αφήγημα μιας επίμονης πληθωριστικής αναζωπύρωσης.

Η αγορά την επόμενη εβδομάδα

Η Citi υπενθυμίζει ότι η flash εκτίμηση της Ευρωζώνης για τον HICP αναμένεται την επόμενη εβδομάδα. Μέχρι τότε, το βασικό μήνυμα της τράπεζας είναι ότι βλέπουμε μόνο μικρή άνοδο στον πληθωρισμό, με τον δομικό να «τσιμπά» αλλά να παραμένει σε επίπεδα που δεν ξεπερνούν το πλαίσιο της ΕΚΤ. Η διαφοροποίηση μεταξύ χωρών -με την Ισπανία να εμφανίζει σημάδια αναζωπύρωσης των υποκείμενων πιέσεων, τη Γαλλία να κινείται περισσότερο λόγω τεχνικής διόρθωσης στα αγαθά και τη Γερμανία να προσφέρει πτωτική έκπληξη στο headline- είναι, σύμφωνα με την ανάγνωση της Citi, το κλειδί για να εξηγηθεί γιατί η συνολική εικόνα ανεβαίνει λίγο, αλλά όχι αρκετά ώστε να αλλάξει ουσιαστικά το μεγάλο αφήγημα.

{kind=link}