Η συζήτηση για το στεγαστικό στην Ελλάδα περιστρέφεται σχεδόν πάντα γύρω από τις τιμές: ενοίκια που ανεβαίνουν, αξίες πώλησης που «τσιμπάνε» και νέους που δυσκολεύονται ολοένα και περισσότερο να περάσουν στην ιδιοκατοίκηση.

Νέα μελέτη του Τμήματος Οικονομικής Ανάλυσης της Alpha Bank, όμως, προτείνει να κοιτάξουμε πέρα από το προφανές και να εστιάσουμε στην πηγή του προβλήματος: στην πλευρά της προσφοράς.

Το βασικό συμπέρασμα είναι ότι η Ελλάδα δεν έχει έλλειμμα κατοικιών σε απόλυτους αριθμούς. Έχει, αντίθετα, ένα μεγάλο – αλλά σε σημαντικό βαθμό «κλειδωμένο» – απόθεμα, που για θεσμικούς, οικονομικούς και πρακτικούς λόγους δεν μετατρέπεται σε πραγματική, διαθέσιμη προσφορά στην αγορά.

Η αντίφαση της ελληνικής αγοράς

Η Ελλάδα παραμένει μία από τις χώρες με τα υψηλότερα ποσοστά ιδιοκατοίκησης στην Ευρώπη, ενώ μεγάλο μέρος του ιδιωτικού πλούτου είναι επενδεδυμένο σε ακίνητα. Παρά ταύτα, η πρόσβαση σε προσιτή στέγη δυσκολεύει διαρκώς, ιδίως για τους ενοικιαστές και τα νεότερα νοικοκυριά.

Το κρίσιμο στοιχείο της μελέτης είναι ότι περίπου το 35% των κανονικών κατοικιών της χώρας παραμένει μη κατοικούμενο. Το ποσοστό αυτό συγκαταλέγεται στα υψηλότερα στην Ευρωπαϊκή Ένωση και δημιουργεί μια θεμελιώδη στρέβλωση: η χώρα εμφανίζει αποθέματα, αλλά όχι λειτουργική προσφορά.

Ένα σημαντικό μέρος αφορά δευτερεύουσες κατοικίες, ωστόσο ένα διόλου αμελητέο ποσοστό αφορά ακίνητα που παραμένουν κενά. Πρόκειται για κατοικίες που θα μπορούσαν δυνητικά να καλύψουν στεγαστικές ανάγκες, αλλά δεν εισέρχονται στην αγορά.

Γιατί μένουν κλειστά τα σπίτια;

Η μελέτη εντοπίζει μια σειρά από δομικούς λόγους:

- Υψηλό κόστος ανακαίνισης και ενεργειακής αναβάθμισης, ιδίως σε παλαιά κτίρια

- Πολυϊδιοκτησίες και κληρονομικές εκκρεμότητες που δυσκολεύουν τη διαχείριση

- Φορολογικές επιβαρύνσεις

- Αβεβαιότητα σχετικά με τη φερεγγυότητα των ενοικιαστών

- Χαμηλή καθαρή απόδοση μετά φόρων

Εδώ αποτυπώνεται μια κρίσιμη διαπίστωση: η αγορά κατοικίας δεν λειτουργεί μόνο με όρους οικονομικής λογικής, αλλά και με όρους ρίσκου και θεσμικού πλαισίου. Όταν η αντίληψη κινδύνου είναι υψηλή, η ιδιοκτησία προτιμά την αδράνεια.

Παρά τα εμπόδια, περίπου ένας στους πέντε ιδιοκτήτες κενής κατοικίας δηλώνει ότι εξετάζει το ενδεχόμενο ενοικίασης στο μέλλον, γεγονός που αφήνει περιθώριο ενεργοποίησης της προσφοράς υπό διαφορετικές συνθήκες πολιτικής.

Το βάρος της προηγούμενης δεκαετίας

Η στεγαστική πίεση δεν μπορεί να κατανοηθεί χωρίς αναφορά στην περίοδο της οικονομικής κρίσης. Οι επενδύσεις σε κατοικίες κατέρρευσαν για σχεδόν μια δεκαετία, με αποτέλεσμα η οικοδομική δραστηριότητα να παραμείνει υποτονική και η ανανέωση του αποθέματος να περιοριστεί δραστικά.

Σήμερα, το μεγαλύτερο μέρος του οικιστικού δυναμικού είναι γηρασμένο. Σχεδόν τα δύο τρίτα των κατοικιών έχουν κατασκευαστεί πριν το 1990, ενώ ένα ελάχιστο ποσοστό έχει ανεγερθεί μετά το 2010. Επιπλέον, έξι στις δέκα κύριες κατοικίες χρειάζονται ενεργειακή αναβάθμιση.

Η χαμηλή επενδυτική δραστηριότητα της προηγούμενης δεκαετίας δημιούργησε ένα κενό προσφοράς, το οποίο δεν αναπληρώνεται άμεσα. Η αγορά κατοικίας χαρακτηρίζεται από ακαμψία: η αύξηση της προσφοράς απαιτεί χρόνο, κεφάλαιο και θεσμική σταθερότητα.

Η γεωγραφική διάσταση του προβλήματος

Η στεγαστική πίεση είναι εντονότερη στις μητροπολιτικές περιοχές. Η Αττική συγκεντρώνει περίπου το 35% του πληθυσμού και σχεδόν το μισό της οικονομικής δραστηριότητας της χώρας. Η συγκέντρωση θέσεων εργασίας και επιχειρήσεων δημιουργεί ισχυρή ζήτηση σε συγκεκριμένες περιοχές, όπου η προσφορά δεν μπορεί να ανταποκριθεί με την ίδια ταχύτητα.

Η εσωτερική μετανάστευση προς τα μεγάλα αστικά κέντρα ενισχύει περαιτέρω την ανισορροπία. Όταν η οικονομική δραστηριότητα παραμένει γεωγραφικά συγκεντρωμένη, η στεγαστική πίεση γίνεται τοπικά οξύτερη.

Ζήτηση που δεν υποχωρεί

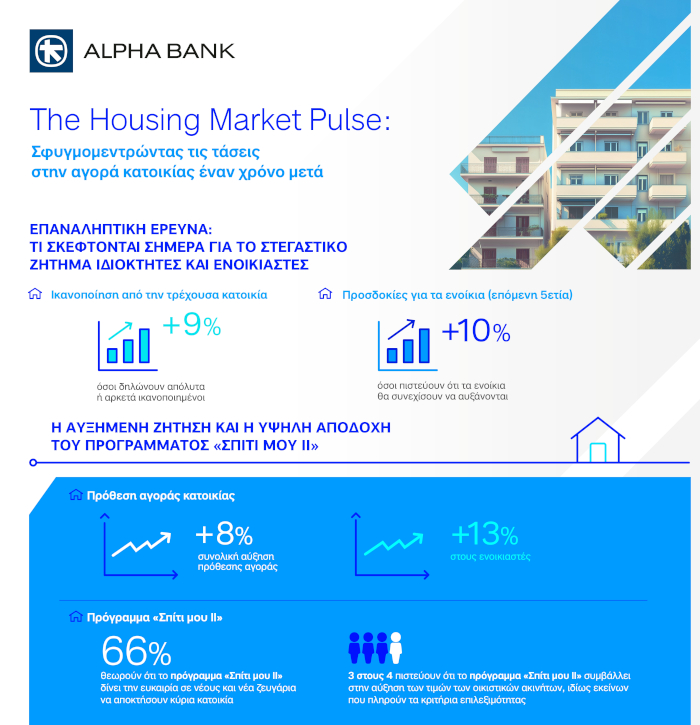

Παρά την άνοδο τιμών και ενοικίων, η πρόθεση αγοράς κατοικίας εμφανίζει ενίσχυση. Ταυτόχρονα, οι προσδοκίες για περαιτέρω αυξήσεις στα ενοίκια παραμένουν ισχυρές. Αυτό δημιουργεί έναν αυτοτροφοδοτούμενο μηχανισμό: οι προσδοκίες ανόδου ενισχύουν τη ζήτηση, η οποία συναντά περιορισμένη προσφορά.

Η ιδιοκατοίκηση εξακολουθεί να λειτουργεί ως μέσο σταθερότητας για τα νοικοκυριά, ιδίως σε περιβάλλον αβεβαιότητας.

Το όριο των επιδοτήσεων

Προγράμματα όπως το «Σπίτι μου II» βελτιώνουν την πρόσβαση στη χρηματοδότηση και ενισχύουν τη ζήτηση, όμως η μελέτη επισημαίνει ότι δεν αντιμετωπίζουν τον πυρήνα του προβλήματος. Όταν η προσφορά παραμένει περιορισμένη ή αδρανής, η ενίσχυση της ζήτησης ενδέχεται να μεταφράζεται σε περαιτέρω άνοδο τιμών.

Η συζήτηση, επομένως, μετατοπίζεται από το «πώς θα χρηματοδοτήσουμε περισσότερους αγοραστές» στο «πώς θα αυξήσουμε αποτελεσματικά τη διαθέσιμη προσφορά».

Προς μια στρατηγική ενεργοποίησης της προσφοράς

Η μελέτη της Alpha Bank προτείνει μια σειρά παρεμβάσεων που εστιάζουν:

- Στην αξιοποίηση των κενών κατοικιών

- Στη διεύρυνση του πολεοδομικού σχεδιασμού

- Στην παροχή φορολογικών και χρηματοδοτικών κινήτρων για ανακαινίσεις

- Στη μείωση του ρίσκου για τους ιδιοκτήτες

- Στην ενίσχυση της αποκέντρωσης και της εξ αποστάσεως εργασίας

Η βασική διαπίστωση είναι ότι η λύση δεν βρίσκεται μόνο σε βραχυπρόθεσμα μέτρα, αλλά σε διαρθρωτικές παρεμβάσεις που θα βελτιώσουν τη λειτουργία της αγοράς.

Η ελληνική στεγαστική κρίση δεν είναι απλώς κρίση τιμών. Είναι κρίση λειτουργίας της προσφοράς. Ένα μεγάλο απόθεμα κατοικιών παραμένει εκτός αγοράς, ενώ η νέα κατασκευή δεν επαρκεί για να καλύψει τη ζήτηση που συγκεντρώνεται στα μεγάλα αστικά κέντρα.

Το 35% των κατοικιών που μένει μη κατοικούμενο δεν αποτελεί απλώς στατιστικό στοιχείο – αποτελεί ένδειξη μιας βαθύτερης διαρθρωτικής αδυναμίας.

Η αντιμετώπιση του προβλήματος προϋποθέτει ενεργοποίηση του υφιστάμενου αποθέματος, βελτίωση του θεσμικού πλαισίου και μακροπρόθεσμη στρατηγική ανανέωσης της οικιστικής βάσης της χώρας.

{kind=link}