Σημαντικά περιθώρια ανόδου της τάξης του 37% βλέπει η Alpha Finance – AXIA για τη μετοχή της ΓΕΚ ΤΕΡΝΑ, καθώς επισημαίνει ότι η τρέχουσα αποτίμηση του ομίλου δεν ενσωματώνει ακόμη το πλήρες εύρος των παραχωρήσεων και των έργων που βρίσκονται ήδη σε φάση υλοποίησης ή έχουν συμφωνηθεί και αναμένεται να αρχίσουν να παράγουν ουσιαστικές ταμειακές ροές τα επόμενα έτη.

Στην πρώτη της έκθεση ως μέλος του Ομίλου της Alpha Bank και σε συνεργασία με την ομάδα Research της Alpha Finance, η AXIA αναβαθμίζει την τιμή-στόχο της ΓΕΚ ΤΕΡΝΑ στα 44,20 ευρώ ανά μετοχή, διατηρώντας σύσταση BUY, και αποτιμά τη συνολική αξία του ομίλου στα 4,57 δισ. ευρώ. Η αναθεώρηση αυτή βασίζεται κυρίως στη σταδιακή ωρίμανση του κύκλου των παραχωρήσεων, ο οποίος –κατά την AXIA– βρίσκεται ακόμη σε πρώιμο στάδιο.

Παρότι η μετοχή διαπραγματεύεται κοντά σε ιστορικά υψηλά επίπεδα, η AXIA υπογραμμίζει ότι η αγορά αποτιμά κυρίως τα λειτουργούντα assets, αφήνοντας εκτός σημαντικό μέρος της μελλοντικής αξίας που προκύπτει από παραχωρήσεις και έργα μεγάλης κλίμακας, με αιχμή την Εγνατία Οδό.

Ο καταλύτης των παραχωρήσεων και η Εγνατία Οδός

Κεντρικό στοιχείο της αναβάθμισης αποτελεί το χαρτοφυλάκιο παραχωρήσεων της ΓΕΚ ΤΕΡΝΑ. Σύμφωνα με την AXIA, περίπου 1,9 δισ. ευρώ ιδίων κεφαλαίων έχουν επενδυθεί σε έργα παραχώρησης, τα οποία μόλις αρχίζουν να αποδίδουν, γεγονός που σηματοδοτεί την είσοδο του ομίλου στη φάση ουσιαστικής κεφαλαιοποίησης των επενδύσεων αυτών.

Η Εγνατία Οδός κατέχει κομβική θέση στην αναθεώρηση της αποτίμησης. Η παραχώρηση τέθηκε σε λειτουργία την 1η Ιανουαρίου 2026, με τη ΓΕΚ ΤΕΡΝΑ να κατέχει το 90% της κοινοπραξίας. Η AXIA εκτιμά ότι η Εγνατία Οδός θα αποδώσει συνολικές μερισματικές διανομές περίπου 5,0 δισ. ευρώ σε ορίζοντα 35 ετών, έναντι περίπου 3,4 δισ. ευρώ που εκτιμάται ότι θα αποδώσει η Αττική Οδός σε διάστημα 25 ετών. Η σύγκριση αποκτά ιδιαίτερη σημασία αν ληφθεί υπόψη ότι το τίμημα για την Εγνατία Οδό διαμορφώθηκε στα 1,27 δισ. ευρώ, σημαντικά χαμηλότερα από τα 3,27 δισ. ευρώ της Αττικής Οδού.

Νέα έργα και παραχωρήσεις σε φάση υλοποίησης

Πέραν της Εγνατίας, η AXIA αναδεικνύει το εύρος των νέων έργων που σταδιακά θα ενισχύσουν τις ταμειακές ροές του ομίλου. Η ΓΕΚ ΤΕΡΝΑ διαθέτει χαρτοφυλάκιο εξασφαλισμένων παραχωρήσεων και έργων σε διαφορετικές φάσεις ανάπτυξης.

Η κατασκευή του νέου αεροδρομίου στο Καστέλι Ηρακλείου αναμένεται να ολοκληρωθεί στις αρχές του 2027, ενώ ο όμιλος είναι προτιμητέος επενδυτής και αναμένεται να αναλάβει τη σύμβαση παραχώρησης του Βόρειου Οδικού Άξονα Κρήτης στο προσεχές διάστημα. Παράλληλα, οι εργασίες στο Integrated Resort Casino στο Ελληνικό βρίσκονται σε πλήρη εξέλιξη, ενισχύοντας το pipeline έργων υψηλής προβολής.

Ιδιαίτερη αναφορά γίνεται και στη συμφωνία για την απόκτηση του 50% της Αμφιλοχίας, έργου αντλησιοταμίευσης ισχύος 700 MW. Πρόκειται για έναν από τους ελάχιστους υδροηλεκτρικούς σταθμούς αυτού του τύπου που υλοποιούνται στην Ευρώπη την τελευταία εικοσαετία, με την ολοκλήρωση της συναλλαγής να αναμένεται εντός του πρώτου εξαμήνου του 2026.

Κατασκευές και ενέργεια ως συμπληρωματικοί μοχλοί ανάπτυξης

Η AXIA επισημαίνει ότι η ενίσχυση της κερδοφορίας δεν θα προέλθει αποκλειστικά από τις παραχωρήσεις. Ο κατασκευαστικός βραχίονας της ΓΕΚ ΤΕΡΝΑ εισέρχεται στη νέα περίοδο με ιστορικά υψηλό ανεκτέλεστο υπόλοιπο ύψους 9,2 δισ. ευρώ, στοιχείο που διασφαλίζει ορατότητα εσόδων για τα επόμενα χρόνια.

Παράλληλα, η συνεργασία με τη Motor Oil ενισχύει τη θέση της νέας εταιρικής δομής στην εγχώρια αγορά ενέργειας, δημιουργώντας πρόσθετες προοπτικές ανάπτυξης σε έναν τομέα στρατηγικής σημασίας.

Θεμελιώδη μεγέθη και χρηματοοικονομική εικόνα

Σε επίπεδο θεμελιωδών, η AXIA εκτιμά ότι ο όμιλος θα διαθέτει «επενδυτικά πυρομαχικά» άνω των 1,5 δισ. ευρώ για νέα έργα μέσα στην επόμενη πενταετία. Μετά την εξόφληση του τιμήματος της Εγνατίας Οδού, ο καθαρός εταιρικός (recourse) δανεισμός εκτιμάται στα περίπου 400 εκατ. ευρώ, ενώ οι αναμενόμενες διανομές την επόμενη πενταετία υπερβαίνουν τα 800 εκατ. ευρώ. Σε συνδυασμό με τις διαθέσιμες γραμμές χρηματοδότησης, η συνολική επενδυτική ισχύς διαμορφώνεται κοντά στα 1,5 δισ. ευρώ.

Ο ενοποιημένος καθαρός δανεισμός αναμένεται να κορυφωθεί το 2025, μετά την ολοκλήρωση της παραχώρησης της Εγνατίας, με δείκτη Net Debt/EBITDA περίπου στο 7,4x. Στη συνέχεια προβλέπεται σταδιακή αποκλιμάκωση στο 4,8x έως το 2029, καθώς οι παραχωρήσεις αρχίζουν να παράγουν σταθερές ροές.

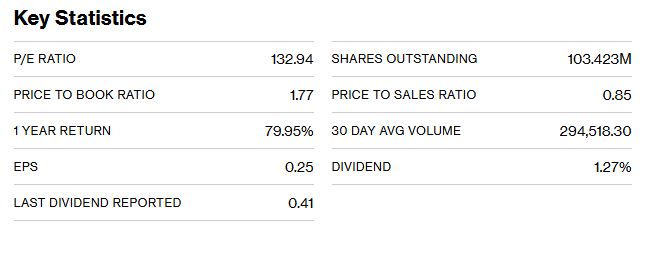

Σε επίπεδο αποτελεσμάτων, το προσαρμοσμένο EBITDA του ομίλου εκτιμάται ότι θα αυξηθεί από 607 εκατ. ευρώ το 2025 σε 770 εκατ. ευρώ το 2029. Τα καθαρά κέρδη ακολουθούν αντίστοιχη πορεία, ενισχυόμενα από 138 εκατ. ευρώ σε 313 εκατ. ευρώ στο ίδιο διάστημα.

Αποτίμηση και επενδυτικό αφήγημα

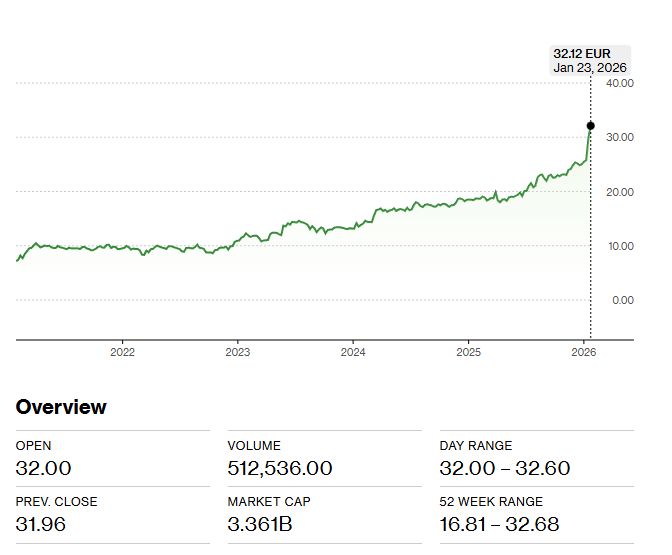

Η AXIA καταλήγει ότι η τρέχουσα αποτίμηση της ΓΕΚ ΤΕΡΝΑ δεν αντανακλά ακόμη την πλήρη αξία των παραχωρήσεων και των έργων που εισέρχονται στη φάση ωρίμανσης. Με συνολική αποτίμηση στα 4,57 δισ. ευρώ και τιμή-στόχο τα 44,20 ευρώ, το εκτιμώμενο περιθώριο ανόδου διαμορφώνεται στο 37,6% από τα επίπεδα κλεισίματος της 23ης Ιανουαρίου.

Το επενδυτικό αφήγημα της ΓΕΚ ΤΕΡΝΑ, όπως το αποτυπώνει η Alpha Finance – AXIA, βασίζεται σε έναν σπάνιο συνδυασμό μεγάλης κλίμακας παραχωρήσεων, υψηλής ορατότητας κατασκευαστικού έργου, ενεργειακής παρουσίας και ισχυρής χρηματοοικονομικής θέσης, στοιχεία που –κατά τον οίκο– δικαιολογούν την αναβάθμιση και τη διατήρηση σύστασης BUY.

{kind=link}