Σχέδια για αύξηση κεφαλαίου και placement με στόχο την αύξηση της διασποράς ανακοίνωσε η CrediaBank, επιβεβαιώνοντας τον σχεδιασμό που είχε αρχίσει να σκιαγραφεί από τις αρχές του 2025.

Η CrediaBank ανακοίνωσε ότι εξετάζει τις επιλογές της για την ενίσχυση της παρουσίας της στις κεφαλαιαγορές.

Στο πλαίσιο των συνεχιζόμενων στρατηγικών πρωτοβουλιών που επιδιώκει και λαμβάνοντας υπόψη τη δέσμευσή της να βελτιστοποιήσει τη διασπορά της, σύμφωνα με τους κανονισμούς του Χρηματιστηρίου Αθηνών, η CrediaBank εξετάζει τις διαθέσιμες επιλογές για την ενίσχυση της παρουσίας της στις κεφαλαιαγορές, συμπεριλαμβανομένης ενδεχόμενης έκδοσης και προσφοράς νέων μετοχών.

Επί του παρόντος, δεν έχει ληφθεί καμία σχετική απόφαση και δεν έχει προσδιοριστεί η μορφή και το χρονοδιάγραμμα οποιασδήποτε ενδεχόμενης συναλλαγής στις αγορές κεφαλαίου.

Η απόφαση της διοίκησης της CrediaBank να ανακοινώσει επισήμως τον σχεδιασμό έρχεται σε συνέχεια αιτήματος του Χρηματιστηρίου για τον προσδιορισμό ενεργειών στο πλαίσιο του κανονισμού για τη διασπορά και την ολοκλήρωση σειράς αναπτυξιακών κινήσεων από την διοίκηση της τράπεζας, στις οποίες συμπεριλαμβάνεται η συμφωνία για την εξαγορά της HSBC Malta, την απόκτηση της Παντελάκης ΑΧΕ (που στο παρελθόν ήταν αντιπρόσωπος της HSBC στην Ελλάδα) και το mega deal με τη Euronet για την πώληση καρτών και POS, τη διαχείριση πληρωμών και τα ATM.

Η μετοχική σύνθεση της CrediaBank

Η τρέχουσα μετοχική σύνθεση της CrediaBank είναι ξεκάθαρα συγκεντρωμένη σε δύο βασικούς μετόχους, με μικρό ελεύθερο ποσοστό (free float) στην αγορά.

Βασικοί μέτοχοι

- Thrivest Holding Ltd: περίπου 54,5%–54,6% του μετοχικού κεφαλαίου.

- Ελληνική Εταιρεία Συμμετοχών και Περιουσίας (ΕΕΣΥΠ / HFSF – ελληνικό Δημόσιο): περίπου 36,1%–36,2%.

- Λοιποί μέτοχοι (κάτω του 5% έκαστος): περίπου 9%–9,5%, που αντιστοιχεί ουσιαστικά στο free float στο Χ.Α.

Με δεδομένο ότι το Δημόσιο γράφει σημαντικά κέρδη μετά την αύξηση κεφαλαίου, δεν αποκλείεται να μειώσει περαιτέρω τη συμμετοχή του στο μετοχικό κεφάλαιο της CrediaBank, στο πλαίσιο της διεύρυνσης του free float και της στρατηγικής μερικής αποεπένδυσης.

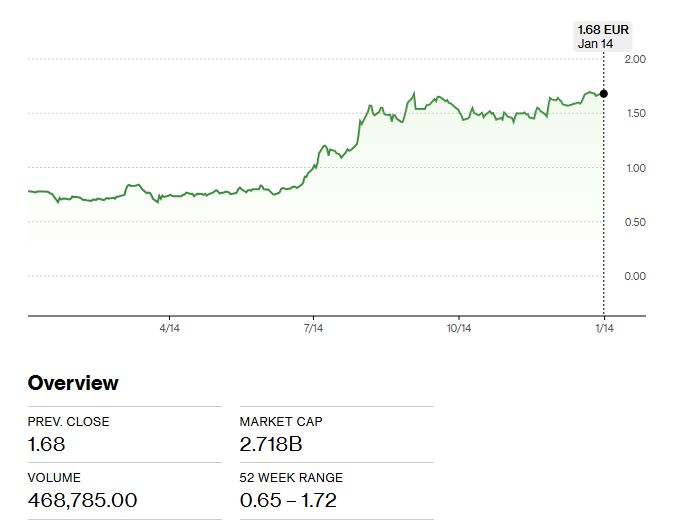

Η πορεία της μετοχής

Η μετοχή διαπραγματεύεται στα 1,68 ευρώ, πολύ κοντά στο υψηλό 52 εβδομάδων των 1,72 ευρώ, αποτυπώνοντας ισχυρή ανοδική δυναμική, με ετήσια απόδοση 114,29% και κεφαλαιοποίηση 2,72 δισ. ευρώ.

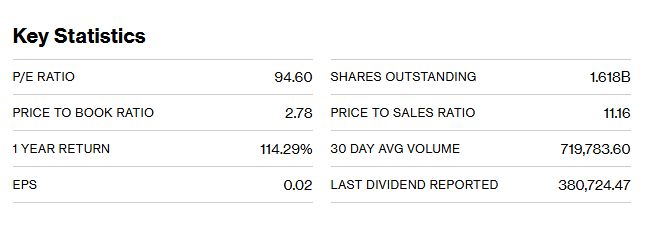

Η αποτίμηση ενσωματώνει ήδη υψηλές προσδοκίες, καθώς ο δείκτης P/E διαμορφώνεται στο ιδιαίτερα αυξημένο επίπεδο των 94,6 και ο δείκτης τιμής προς πωλήσεις στο 11,16, παρά τα περιορισμένα κέρδη ανά μετοχή (EPS 0,02 ευρώ), γεγονός που υποδηλώνει ότι η αγορά προεξοφλεί έντονη βελτίωση κερδοφορίας σε μεσοπρόθεσμο ορίζοντα.

Ο δείκτης τιμής προς λογιστική αξία στο 2,78 αντανακλά αποτίμηση σημαντικά υψηλότερη της καθαρής θέσης, ενώ η εμπορευσιμότητα παραμένει ικανοποιητική με μέσο ημερήσιο όγκο 30 ημερών περί τις 720 χιλ. μετοχές.

Συνολικά, η εικόνα παραπέμπει σε τίτλο έντονης αναπτυξιακής αφήγησης, με ισχυρή τεχνική τάση αλλά αυξημένο αποτιμητικό ρίσκο, που καθιστά κρίσιμη τη μελλοντική επιβεβαίωση των προσδοκιών σε επίπεδο κερδών.

{kind=link}