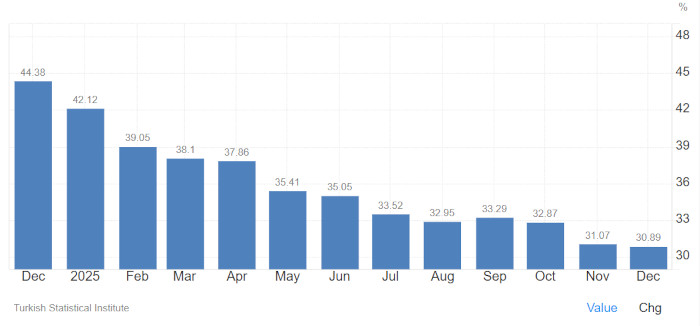

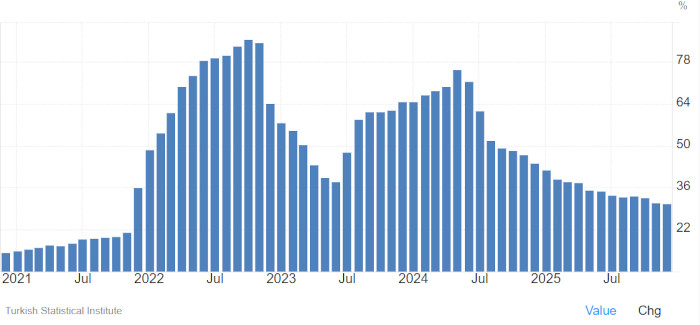

Ο ετήσιος πληθωρισμός στην Τουρκία επιβράδυνε για τρίτο συνεχόμενο μήνα τον Δεκέμβριο του 2025, υποχωρώντας στο 30,89% από 31,07% τον Νοέμβριο, σε μία επίδοση ελαφρώς χαμηλότερη από τις προσδοκίες της αγοράς (31%). Σε μηνιαία βάση, ο δείκτης τιμών καταναλωτή κινήθηκε στο 0,89% από 0,87%, επίσης κάτω από τις εκτιμήσεις (0,98%-1%), σύμφωνα με τα στοιχεία της στατιστικής υπηρεσίας (Turkstat) και τα στοιχεία που συγκέντρωσε το Bloomberg.

Η αποκλιμάκωση προήλθε κυρίως από ηπιότερες αυξήσεις σε κατηγορίες όπως στέγαση/λογαριασμοί κοινής ωφέλειας, μεταφορές, ένδυση-υπόδηση, εξοπλισμός νοικοκυριού, αναψυχή-πολιτισμός και λοιπά αγαθά και υπηρεσίες. Αντίθετα, ενισχύθηκαν οι πιέσεις σε τρόφιμα και μη αλκοολούχα ποτά, υγεία, επικοινωνίες, εκπαίδευση και εστίαση (ξενοδοχεία-καφέ-εστιατόρια), δείχνοντας ότι η υποχώρηση δεν είναι ομοιόμορφη σε όλο το «καλάθι».

Παράλληλα, ο δομικός πληθωρισμός (χωρίς ευμετάβλητα στοιχεία όπως ενέργεια και τρόφιμα) υποχώρησε στο 31,1% από 31,65%, στο χαμηλότερο επίπεδο των τελευταίων τεσσάρων ετών, στοιχείο που ενισχύει την εικόνα σταδιακής αποπληθωριστικής πορείας, έστω και με αργούς ρυθμούς.

Τα στοιχεία αυτά τροφοδοτούν και το σενάριο συνέχισης της χαλάρωσης από την κεντρική τράπεζα, η οποία έχει ήδη μειώσει τα επιτόκια στις τελευταίες τέσσερις συνεδριάσεις της. Η αγορά αντέδρασε θετικά: τα πενταετή κρατικά ομόλογα ενισχύθηκαν (με την απόδοση να υποχωρεί) και ο δείκτης BIST 100 κινήθηκε σε νέα υψηλά.

Ωστόσο, το σήμα δεν είναι «καθαρό» για το 2026. Από τη μία πλευρά, τον Ιανουάριο μπορεί να φανεί πιο έντονη επιβράδυνση λόγω σχετικά ήπιων φορολογικών αυξήσεων, ενώ η αύξηση του κατώτατου μισθού κατά 27% ήταν σε μεγάλο βαθμό προεξοφλημένη από τους επενδυτές. Από την άλλη, οι κίνδυνοι παραμένουν ανοδικοί: μια πιθανή επιτάχυνση της υποχώρησης της λίρας, καθώς και τυχόν εκπλήξεις σε τρόφιμα και ενέργεια, μπορούν να δυσκολέψουν την προσπάθεια αποκλιμάκωσης. Σε αυτό το πλαίσιο, οικονομολόγοι προειδοποιούν ότι χωρίς «σοκ» σε ισοτιμίες, μισθούς, διοικητικές τιμές ή εμπορεύματα, ο πληθωρισμός θα μπορούσε να επιβραδύνει περίπου προς το 24% μέσα στο 2026 – πολύ πάνω από τον φιλόδοξο στόχο της κεντρικής τράπεζας για 16%, κάτι που κρατά ζωντανή την αβεβαιότητα για το πόσο επιθετικές μπορεί να είναι οι επόμενες μειώσεις επιτοκίων.

{kind=link}