Η ενδιάμεση έκθεση νομισματικής πολιτικής της τράπεζας της Ελλάδας για το 2025 σκιαγραφεί μια οικονομία που συνεχίζει να αναπτύσσεται με ρυθμούς υψηλότερους της ευρωζώνης, παρά το ιδιαίτερα ασταθές διεθνές περιβάλλον.

Οι γεωοικονομικές εντάσεις, η ενίσχυση του εμπορικού προστατευτισμού και η αναθεώρηση θεμελιωδών κανόνων της διεθνούς οικονομικής διακυβέρνησης δημιουργούν ένα πλαίσιο αυξημένων κινδύνων, το οποίο ωστόσο η ελληνική οικονομία φαίνεται μέχρι στιγμής να απορροφά με σχετική ανθεκτικότητα.

Η τράπεζα της Ελλάδας εκτιμά ότι η αναπτυξιακή δυναμική της χώρας παραμένει ισχυρή, στηριζόμενη κυρίως στην ιδιωτική κατανάλωση, στις επενδύσεις και στις εξαγωγές υπηρεσιών. Την ίδια στιγμή, αναγνωρίζει ότι η υπερβάλλουσα εγχώρια ζήτηση, η στενότητα στην αγορά εργασίας και η επιμονή του πληθωρισμού στις υπηρεσίες περιορίζουν τον ρυθμό αποκλιμάκωσης των τιμών και δημιουργούν νέες μακροοικονομικές προκλήσεις.

Η τράπεζα της Ελλάδας τονίζει ότι οι κίνδυνοι για τις προβλέψεις είναι κυρίως καθοδικοί. Στους βασικούς παράγοντες συγκαταλέγονται η αβεβαιότητα γύρω από τον πόλεμο Ρωσίας–Ουκρανίας, η επιμονή του πληθωρισμού, οι αυξημένες μισθολογικές πιέσεις λόγω στενότητας στην αγορά εργασίας και οι επιπτώσεις της κλιματικής κρίσης μέσω φυσικών καταστροφών.

Παράλληλα, χαμηλότερη του αναμενομένου απορρόφηση των πόρων του RRF ή καθυστερήσεις στις διαρθρωτικές μεταρρυθμίσεις θα μπορούσαν να περιορίσουν τη δυνητική ανάπτυξη. Σε μακροπρόθεσμο ορίζοντα, η σταδιακή αναχρηματοδότηση του δημόσιου χρέους με όρους αγοράς αυξάνει την έκθεση του Δημοσίου στον επιτοκιακό κίνδυνο, περιορίζοντας τα περιθώρια δημοσιονομικής ευελιξίας.

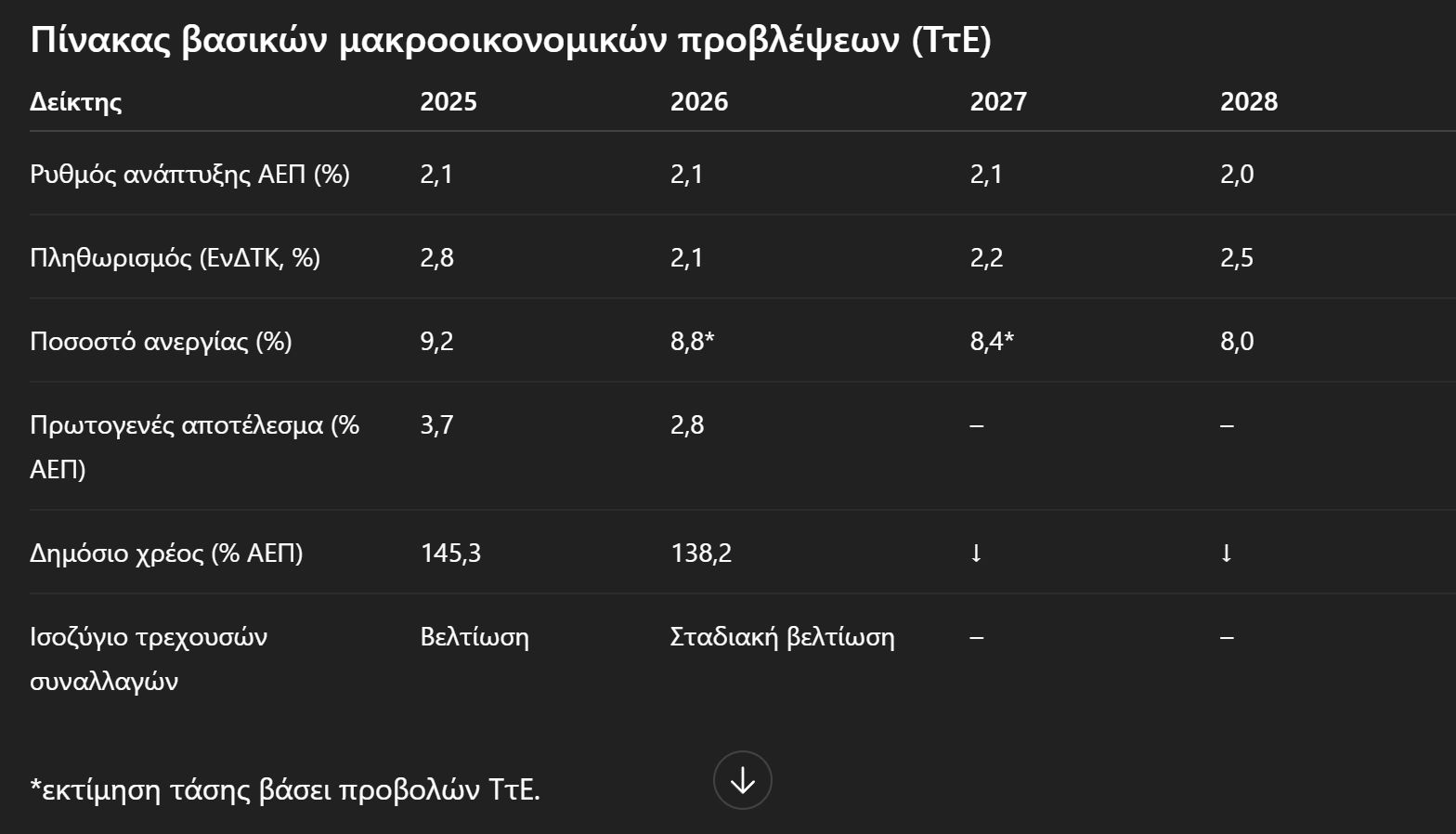

Οι βασικές προβλέψεις

Σύμφωνα με τις προβλέψεις της τράπεζας της Ελλάδας, η ελληνική οικονομία αναμένεται να διατηρήσει ρυθμό ανάπτυξης 2,1% το 2025 και το 2026, παραμένοντας πάνω από τον μέσο όρο της ευρωζώνης, με βασικούς μοχλούς την ιδιωτική κατανάλωση, τις επενδύσεις και τις εξαγωγές υπηρεσιών, παρά τη συνολικά ελαφρώς αρνητική συμβολή του εξωτερικού τομέα λόγω της ταχείας αύξησης των εισαγωγών.

Ο πληθωρισμός εκτιμάται ότι θα παραμείνει σχετικά υψηλός το 2025 στο 2,8%, αντανακλώντας την επιμονή των πιέσεων στις υπηρεσίες και στην αγορά κατοικίας, πριν αποκλιμακωθεί στο 2,1% το 2026, με νέα πρόσκαιρη επιτάχυνση να προβλέπεται το 2028 λόγω των ρυθμίσεων για τα δικαιώματα εκπομπών.

Στο δημοσιονομικό πεδίο, το δημόσιο χρέος αναμένεται να μειωθεί ταχέως, υποχωρώντας στο 145,3% του ΑΕΠ το 2025 και στο 138,2% το 2026, εξέλιξη που στηρίζεται σε υψηλά πρωτογενή πλεονάσματα και στην υπεραπόδοση των φορολογικών εσόδων.

Το ισοζύγιο τρεχουσών συναλλαγών προβλέπεται να βελτιωθεί σταδιακά τα επόμενα έτη, ενισχυόμενο από τις εξαγωγές υπηρεσιών και τις εισροές ευρωπαϊκών πόρων, αν και παραμένει διαρθρωτικά επιβαρυμένο από το υψηλό εισαγωγικό περιεχόμενο της ανάπτυξης.

Τέλος, στην αγορά εργασίας η ανεργία εκτιμάται ότι θα διαμορφωθεί στο 9,2% το 2025 και θα αποκλιμακωθεί περαιτέρω έως το 8,0% το 2028, με την απασχόληση να συνεχίζει να αυξάνεται, αλλά τη στενότητα σε βασικούς κλάδους να τροφοδοτεί μισθολογικές πιέσεις και κινδύνους για την ανταγωνιστικότητα.

Ανάπτυξη πάνω από την Ευρωζώνης – Δεν τραβάνε οι εξαγωγές

Σύμφωνα με τις προβλέψεις της τράπεζας της Ελλάδας, ο ρυθμός αύξησης του ΑΕΠ αναμένεται να διαμορφωθεί στο 2,1% το 2025 και το 2026, παραμένοντας υψηλότερος από τον μέσο όρο της ευρωζώνης και διατηρώντας τη χώρα σε τροχιά πραγματικής σύγκλισης. Για την περίοδο 2027-2028 προβλέπεται ήπια επιβράδυνση, με ρυθμούς κοντά στο 2,0%, καθώς εξασθενεί η ώθηση από το πρόγραμμα NextGenerationEU.

Η ιδιωτική κατανάλωση παραμένει ο βασικός πυλώνας της μεγέθυνσης, ενισχυόμενη από την αύξηση των πραγματικών εισοδημάτων και τη βελτίωση της απασχόλησης. Οι επενδύσεις αναμένεται να αυξηθούν με ιδιαίτερα υψηλούς ρυθμούς την περίοδο 2025-2026, υποστηριζόμενες από τους εναπομείναντες πόρους του Μηχανισμού Ανάκαμψης και Ανθεκτικότητας, με την τράπεζα της Ελλάδας να εκτιμά ότι μόνο το ένα τρίτο των διαθέσιμων κονδυλίων έχει μέχρι στιγμής διοχετευθεί στην πραγματική οικονομία.

Ωστόσο, η έντονη επενδυτική δραστηριότητα και το υψηλό εισαγωγικό περιεχόμενο τόσο της κατανάλωσης όσο και των εξαγωγών αγαθών οδηγούν σε ταχεία αύξηση των εισαγωγών, με αποτέλεσμα η συνολική συμβολή του εξωτερικού τομέα στο ΑΕΠ να παραμένει ελαφρώς αρνητική στο προσεχές διάστημα.

Δεν σβήνει εύκολα η φωτιά του πληθωρισμού

Ο πληθωρισμός βάσει του εναρμονισμένου δείκτη τιμών καταναλωτή εκτιμάται ότι θα διαμορφωθεί στο 2,8% το 2025, παραμένοντας σε σχετικά υψηλό επίπεδο σε σύγκριση με την ευρωζώνη. Η τράπεζα της Ελλάδας αποδίδει την επιμονή αυτή κυρίως στον πληθωρισμό των υπηρεσιών, ο οποίος ενισχύεται από τις αυξήσεις των αμοιβών εργασίας, τα ενοίκια, την υψηλή τουριστική ζήτηση και τις αυξήσεις έμμεσων φόρων σε εστίαση και διαμονή.

Για το 2026 προβλέπεται αισθητή αποκλιμάκωση του πληθωρισμού στο 2,1%, ενώ το 2027 εκτιμάται ότι θα παραμείνει κοντά στο 2,2%. Το 2028 αναμένεται πρόσκαιρη επιτάχυνση στο 2,5%, λόγω της ενσωμάτωσης της επίδρασης του διευρυμένου συστήματος εμπορίας δικαιωμάτων εκπομπών ρύπων στην ενεργειακή συνιστώσα του δείκτη.

Η έκθεση επισημαίνει ότι η καθυστερημένη αποκλιμάκωση του πληθωρισμού περιορίζει τα περιθώρια χαλάρωσης της νομισματικής πολιτικής και διατηρεί αυξημένους τους κινδύνους για την αγοραστική δύναμη των νοικοκυριών.

Μείωση της ανεργίας, αλλά αυξημένη στενότητα

Η αγορά εργασίας συνεχίζει να βελτιώνεται, με την ανεργία να εκτιμάται στο 9,2% το 2025 και να αποκλιμακώνεται περαιτέρω στο 8,0% έως το 2028. Η αύξηση της απασχόλησης παραμένει θετική, αν και με επιβραδυνόμενο ρυθμό, αντανακλώντας την ωρίμανση του οικονομικού κύκλου.

Παράλληλα, η τράπεζα της Ελλάδας υπογραμμίζει ότι η στενότητα στην αγορά εργασίας παραμένει έντονη σε κρίσιμους κλάδους, όπως ο τουρισμός, οι κατασκευές και η μεταποίηση. Οι ονομαστικές αμοιβές ανά μισθωτό αναμένεται να αυξάνονται με ρυθμούς γύρω στο 4% ετησίως, υψηλότερους από την αύξηση της παραγωγικότητας, εξέλιξη που ενδέχεται να επιβαρύνει τη διεθνή ανταγωνιστικότητα της οικονομίας σε μεσοπρόθεσμο ορίζοντα.

Πρωτογενή πλεονάσματα και ταχεία αποκλιμάκωση του χρέους

Στο δημοσιονομικό πεδίο, η έκθεση αποτυπώνει μια ιδιαίτερα θετική εικόνα. Για το 2025, το πρωτογενές πλεόνασμα της γενικής κυβέρνησης εκτιμάται στο 3,7% του ΑΕΠ, υπερβαίνοντας τις αρχικές προβλέψεις, ενώ το δημόσιο χρέος προβλέπεται να υποχωρήσει στο 145,3% του ΑΕΠ, σημειώνοντας μείωση άνω των 8 ποσοστιαίων μονάδων μέσα σε ένα έτος.

Για το 2026, το πρωτογενές πλεόνασμα αναμένεται στο 2,8% του ΑΕΠ και το χρέος να μειωθεί περαιτέρω στο 138,2% του ΑΕΠ, προσεγγίζοντας τα επίπεδα της Ιταλίας και παύοντας να αποτελεί ακραία εξαίρεση εντός της ευρωζώνης.

Η τράπεζα της Ελλάδας αποδίδει την εξέλιξη αυτή στη συστηματική υπεραπόδοση των φορολογικών εσόδων, στη βελτίωση της φορολογικής συμμόρφωσης και στη διεύρυνση της φορολογικής βάσης, στοιχεία που δημιουργούν διατηρήσιμο δημοσιονομικό χώρο.

Ισοζύγιο τρεχουσών συναλλαγών: Διαρθρωτικοί περιορισμοί

Το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών περιορίστηκε αισθητά το 2025, τόσο σε απόλυτα μεγέθη όσο και ως ποσοστό του ΑΕΠ, κυρίως λόγω της βελτίωσης του ισοζυγίου αγαθών, της μείωσης των καθαρών πληρωμών τόκων και της ενίσχυσης του ταξιδιωτικού ισοζυγίου.

Σε μεσοπρόθεσμο ορίζοντα, η τράπεζα της Ελλάδας προβλέπει περαιτέρω περιορισμό του ελλείμματος, υποστηριζόμενο από την αύξηση των εξαγωγών αγαθών και υπηρεσιών και από τις εισροές ευρωπαϊκών πόρων. Ωστόσο, επισημαίνει ότι η αύξηση των εισαγωγών επενδυτικών αγαθών και το υψηλό εισαγωγικό περιεχόμενο της ανάπτυξης παραμένουν διαρθρωτικοί περιορισμοί.

Το εξωτερικό περιβάλλον ως βασική απειλή

Οι κίνδυνοι που περιβάλλουν τις προβλέψεις της τράπεζας της Ελλάδας είναι κυρίως καθοδικοί και συνδέονται πρωτίστως με το διεθνές περιβάλλον. Η παρατεταμένη γεωπολιτική αβεβαιότητα, με αιχμή τον πόλεμο Ρωσίας–Ουκρανίας και τις εύθραυστες διαπραγματεύσεις για τον τερματισμό του, εξακολουθεί να επηρεάζει το ενεργειακό κόστος, τις εφοδιαστικές αλυσίδες και τις προσδοκίες επιχειρήσεων και νοικοκυριών. Παράλληλα, η ενίσχυση του εμπορικού προστατευτισμού και ο γεωοικονομικός κατακερματισμός αυξάνουν τον κίνδυνο επιβράδυνσης της παγκόσμιας ζήτησης, με δυνητικές αρνητικές επιπτώσεις στις ελληνικές εξαγωγές αγαθών και υπηρεσιών. Σε αυτό το πλαίσιο, μια νέα επιδείνωση των διεθνών χρηματοπιστωτικών συνθηκών ή αναταράξεις στις αγορές ενέργειας θα μπορούσαν να επηρεάσουν το κόστος χρηματοδότησης και να περιορίσουν την αναπτυξιακή δυναμική της ελληνικής οικονομίας .

Σε εγχώριο επίπεδο, η τράπεζα της Ελλάδας εντοπίζει κρίσιμους διαρθρωτικούς κινδύνους που αφορούν τη βιωσιμότητα της ανάπτυξης. Η επιμονή του πληθωρισμού, ιδίως στις υπηρεσίες, σε συνδυασμό με τη στενότητα στην αγορά εργασίας, ενδέχεται να οδηγήσει σε εντονότερες μισθολογικές πιέσεις, επιβαρύνοντας τη διεθνή ανταγωνιστικότητα σε ένα περιβάλλον όπου η παραγωγικότητα αυξάνεται με βραδύτερους ρυθμούς. Επιπλέον, χαμηλότερος του αναμενομένου ρυθμός απορρόφησης και αξιοποίησης των πόρων του Μηχανισμού Ανάκαμψης και Ανθεκτικότητας ή καθυστερήσεις στην υλοποίηση κρίσιμων μεταρρυθμίσεων θα μπορούσαν να περιορίσουν το δυνητικό προϊόν της οικονομίας. Στους κινδύνους προστίθενται και οι επιπτώσεις της κλιματικής κρίσης μέσω φυσικών καταστροφών, ενώ σε μακροπρόθεσμο ορίζοντα η σταδιακή αναχρηματοδότηση του δημόσιου χρέους με όρους αγοράς αυξάνει την έκθεση του Δημοσίου στον επιτοκιακό κίνδυνο, περιορίζοντας τα περιθώρια δημοσιονομικής ευελιξίας παρά τη σαφή βελτίωση της τρέχουσας εικόνας.

{kind=link}