Τη δομή, τη λειτουργία και τις στρεβλώσεις της αγοράς τραπεζικών καταθέσεων στην Ελλάδα αποτυπώνει η Ενδιάμεση Έκθεση της κλαδικής έρευνας που δημοσίευσε η Επιτροπή Ανταγωνισμού, η οποία βρίσκεται σε εξέλιξη από τον Ιούλιο του 2024 και καλύπτει την περίοδο από το 2019 έως τις αρχές του 2025.

Η έρευνα εστιάζει στις καταθέσεις όψεως, ταμιευτηρίου και προθεσμίας, που αποτελούν βασική πηγή χρηματοδότησης των τραπεζών αλλά και το κύριο μέσο αποταμίευσης για νοικοκυριά και επιχειρήσεις. Ιδιαίτερη έμφαση δίνεται στις προθεσμιακές καταθέσεις, καθώς στην ελληνική αγορά λειτουργούν ως το κατεξοχήν αποταμιευτικό προϊόν, σε αντίθεση με τις καταθέσεις ταμιευτηρίου, οι οποίες στην πράξη χρησιμοποιούνται κυρίως για συναλλαγές και προσφέρουν ελάχιστη ή μηδενική απόδοση.

Η Επιτροπή Ανταγωνισμού εξετάζει την περίοδο από το 2019 έως τις αρχές του 2025\5, με στόχο να εντοπίσει πιθανές στρεβλώσεις και να διατυπώσει προτάσεις «προς όφελος των καταθετών (νοικοκυριών και επιχειρήσεων)».

Τι ερευνά και γιατί έχει σημασία

Στο επίκεντρο βρίσκονται οι τραπεζικές καταθέσεις, δηλαδή ο «βασικός κορμός» χρηματοδότησης των πιστωτικών ιδρυμάτων αλλά και το πιο διαδεδομένο μέσο αποταμίευσης για νοικοκυριά και επιχειρήσεις. Η ΕΑ ξεκαθαρίζει ότι η έρευνα επικεντρώνεται στη λειτουργία της αγοράς καταθέσεων και όχι σε δάνεια ή μικτά καταθετικά-επενδυτικά προϊόντα, καθώς οι όροι τους είναι συχνά εξατομικευμένοι ή ενέχουν επενδυτικό κίνδυνο, κάτι που θα δυσκόλευε ασφαλή γενικά συμπεράσματα.

Στην Ενδιάμεση Έκθεση αποτυπώνεται επίσης ότι το ζήτημα των χαμηλών επιτοκίων καταθέσεων είναι «σύνθετο και πολυπαραγοντικό», με την ΕΑ να καταγράφει τρεις βασικούς άξονες προβληματισμού: (α) την ολιγοπωλιακή δομή και τα υψηλά εμπόδια εισόδου, (β) παραμέτρους όπως η υπερβάλλουσα ρευστότητα που μπορεί να αποδυναμώνει το κίνητρο των τραπεζών να ενσωματώνουν ταχύτερα αυξήσεις επιτοκίων της ΕΚΤ και (γ) την αδράνεια των καταναλωτών ως προς την αναζήτηση ή την αλλαγή παρόχου, που μπορεί να παγιώνει τη συγκέντρωση.

Ολιγοπωλιακή αγορά και περιορισμένος ανταγωνισμός

Η ΕΑ αφιερώνει ειδικό κεφάλαιο στις «συνθήκες ανταγωνισμού», περιγράφοντας ρητά ότι πρόκειται για αγορά με ολιγοπωλιακά χαρακτηριστικά, καθώς η αγορά δεν «ανοίγει» εύκολα σε νέους παίκτες -και αυτό έχει άμεση σχέση με το πόσο έντονες είναι οι πιέσεις για καλύτερα καταθετικά επιτόκια.

Στο σκέλος των εμποδίων εισόδου, υπογραμμίζει ότι η δραστηριοποίηση στην αποδοχή καταθέσεων υπόκειται σε αυστηρό ρυθμιστικό πλαίσιο, καθώς απαγορεύεται η κατ’ επάγγελμα αποδοχή καταθέσεων από φορείς που δεν είναι πιστωτικά ιδρύματα, ενώ ισχύουν περιορισμοί που τίθενται από ΕΚΤ και ΤτΕ.

Κεντρικό εύρημα της Έκθεσης αποτελεί η ολιγοπωλιακή δομή της εγχώριας τραπεζικής αγοράς, η οποία κυριαρχείται από τέσσερις συστημικές τράπεζες, με υψηλά εμπόδια εισόδου για νέους παίκτες. Η συγκέντρωση αυτή, σε συνδυασμό με την περιορισμένη κινητικότητα των καταθετών, φαίνεται να αποδυναμώνει τις ανταγωνιστικές πιέσεις για καλύτερες αποδόσεις στις καταθέσεις.

Σύμφωνα με την Επιτροπή Ανταγωνισμού, η αδράνεια των καταναλωτών ως προς την αναζήτηση εναλλακτικών παρόχων και η ισχυρή «πίστη στο σήμα» ενισχύουν τη σταθερότητα των μεριδίων αγοράς και περιορίζουν περαιτέρω τη δυναμική του ανταγωνισμού.

Η αδράνεια των καταθετών και το κόστος αλλαγής

Η ΕΑ δεν μένει μόνο στη δομή της αγοράς, αλλά δίνει βάρος και στη συμπεριφορά. Σημειώνει ότι ένας παράγοντας που -σύμφωνα με μελέτες- ενισχύει την παραμονή των επιτοκίων, ιδίως των προθεσμιακών καταθέσεων, σε χαμηλά επίπεδα είναι η «αδράνεια» (consumer inertia) που επιδεικνύουν οι καταθέτες ως προς τη μετακίνησή τους σε άλλη τράπεζα.

Δηλαδή, ακόμη και όταν υπάρχουν διαφορές στις αποδόσεις, ένα σημαντικό μέρος της πελατείας δεν «κάνει τον κόπο» να αλλάξει πάροχο -και αυτό αποδυναμώνει τον ανταγωνισμό στην πράξη.

Μετακύλιση επιτοκίων της ΕΚΤ: αργά, άνισα και όχι πλήρως

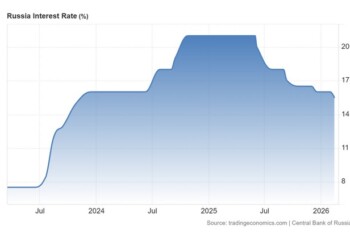

Η Έκθεση καταγράφει ότι η μετακύλιση των αυξήσεων των επιτοκίων πολιτικής της Ευρωπαϊκής Κεντρικής Τράπεζας στα επιτόκια καταθέσεων υπήρξε περιορισμένη, καθυστερημένη και άνιση. Ενδεικτικά, κατά την περίοδο ανόδου των επιτοκίων της ΕΚΤ από το καλοκαίρι του 2022, στην Ελλάδα μετακυλίστηκε μόλις ένα μικρό ποσοστό των αυξήσεων αυτών στους καταθέτες, ποσοστό χαμηλότερο από τον μέσο όρο της Ευρωζώνης.

Η ΕΑ καταγράφει ότι μετά από συνάντηση/παρέμβαση στο τέλος του 2022, τα επιτόκια προθεσμιακών καταθέσεων άρχισαν να κινούνται ανοδικά: από 0,33% τον Δεκέμβριο του 2022 σε πάνω από 1% από τον Φεβρουάριο του 2023. Παρόλα αυτά, η ίδια η Έκθεση (με παραπομπές σε ανάλυση της ΤτΕ) επισημαίνει ότι στην ανοδική φάση των επιτοκίων της ΕΚΤ τα επιτόκια καταθέσεων των ελληνικών τραπεζών «δεν είχαν ακολουθήσει παρά μερικώς» τις αυξήσεις επιτοκίων πολιτικής.

Ακόμη πιο «αιχμηρή» είναι η σύγκριση με προηγούμενους κύκλους: σε απόσπασμα που παραθέτει, αναφέρεται ότι στον προηγούμενο ανοδικό κύκλο υπήρχε μεγαλύτερη ενσωμάτωση αυξήσεων της ΕΚΤ στα επιτόκια προθεσμίας των νοικοκυριών στην Ελλάδα, ενώ στον τρέχοντα κύκλο η αύξηση των επιτοκίων καταθέσεων των νοικοκυριών είναι «σημαντικά μικρότερης έκτασης και πιο αργή», παρά τη ραγδαία άνοδο του επιτοκίου πολιτικής.

Στο πιο πρόσφατο σκέλος, η Έκθεση καταγράφει (μέσω στοιχείων/παραπομπών ΤτΕ) ότι το 2024 το μεσοσταθμικό επιτόκιο προθεσμιακών καταθέσεων προς τα νοικοκυριά διαμορφώθηκε κατά μέσο όρο σε 1,8% (2023: 1,4%, Ιανουάριος 2025: 1,6%), ενώ για τις μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ) διαμορφώθηκε σε 3% (2023: 2,3%, Ιανουάριος 2025: 2,3%).

Παράλληλα, το επιτοκιακό περιθώριο μεταξύ καταθέσεων και δανείων διευρύνθηκε σημαντικά την τελευταία τριετία, γεγονός που ενισχύει τους προβληματισμούς για τον βαθμό λειτουργίας του ανταγωνισμού στον κλάδο.

Ρευστότητα, χαμηλές αποδόσεις και κόστος ευκαιρίας

Η έρευνα δείχνει ότι η αύξηση των καταθέσεων την εξεταζόμενη περίοδο αφορά κυρίως καταθέσεις υψηλής ρευστότητας και χαμηλής απόδοσης, δηλαδή λογαριασμούς πρώτης ζήτησης. Αντίθετα, η ενίσχυση των προθεσμιακών καταθέσεων υπήρξε περιορισμένη και διακοπτόμενη, παρά τις αυξήσεις των επιτοκίων πολιτικής.

Το αποτέλεσμα είναι υψηλό κόστος ευκαιρίας για τους καταθέτες, το οποίο –σύμφωνα με την Έκθεση– έχει ενισχύσει τη στροφή νοικοκυριών και επιχειρήσεων προς εναλλακτικές τοποθετήσεις, όπως έντοκα γραμμάτια του Δημοσίου και επενδυτικά προϊόντα, που προσφέρουν αισθητά υψηλότερες αποδόσεις.

Προτάσεις για ενίσχυση του ανταγωνισμού

Στο κεφάλαιο «Συμπεράσματα και Προτάσεις» η ΕΑ ανοίγει τη συζήτηση με συγκεκριμένες κατευθύνσεις πολιτικής. Με βάση τα ευρήματα, η Επιτροπή Ανταγωνισμού διατυπώνει σειρά προκαταρκτικών προτάσεων, μεταξύ των οποίων περιλαμβάνονται η ενίσχυση του ανταγωνισμού μέσω νέων εισόδων και επεκτάσεων στην αγορά, η διερεύνηση δημιουργίας κρατικών αποταμιευτικών λογαριασμών τύπου Livret A, καθώς και η ανάπτυξη γνήσιων αποταμιευτικών προϊόντων που θα επιβραβεύουν τη διακράτηση κεφαλαίων.

Παράλληλα, θέτει στο τραπέζι την ανάπτυξη προϊόντων με «γνήσια αποταμιευτικά χαρακτηριστικά», όπως οι λογαριασμοί με fidelity premium που εφαρμόζονται στο Βέλγιο: δύο επιτόκια (βάσης και «πίστης») και προνομιακή απόδοση για ποσά που παραμένουν στον λογαριασμό για ένα έτος. Η λογική εδώ είναι να δίνεται κίνητρο διακράτησης κεφαλαίων, ώστε να βελτιώνεται και η σταθερότητα της καταθετικής βάσης.

Τρίτος άξονας είναι η αύξηση της κινητικότητας και η μείωση των τριβών/κόστους αλλαγής, ώστε οι καταθέτες να μπορούν να συγκρίνουν ευκολότερα προϊόντα και να μετακινούνται όπου υπάρχει καλύτερη απόδοση -ακριβώς για να σπάει η αδράνεια που, όπως αναγνωρίζει η ίδια η Έκθεση, λειτουργεί ως «άγκυρα» για τα επιτόκια.

Η Επιτροπή Ανταγωνισμού καλεί τα ενδιαφερόμενα μέρη να καταθέσουν τις θέσεις τους έως τις 16 Φεβρουαρίου 2026, επισημαίνοντας ότι οι παρεμβάσεις που θα προκύψουν από την τελική Έκθεση θα στοχεύουν στη βελτίωση του ανταγωνισμού, προς όφελος των καταθετών και της χρηματοπιστωτικής σταθερότητας.

{kind=link}