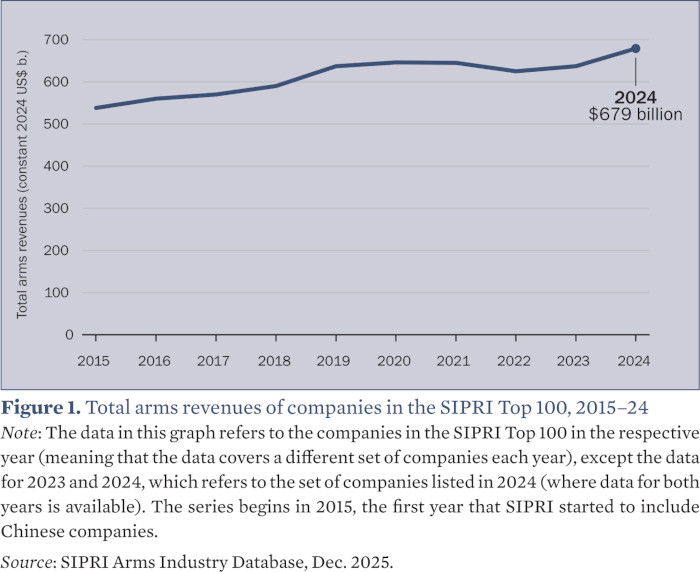

Το 2024 καταγράφεται ως χρονιά-ορόσημο για την παγκόσμια αμυντική βιομηχανία. Οι 100 μεγαλύτερες εταιρείες παραγωγής όπλων και παροχής στρατιωτικών υπηρεσιών (Top 100) είδαν τα έσοδά τους από «arms revenues» να ανεβαίνουν στα 679 δισ. δολάρια, σημειώνοντας αύξηση 5,9% σε πραγματικούς όρους σε σχέση με το 2023. Πρόκειται για την υψηλότερη επίδοση που έχει καταγράψει ποτέ η βάση δεδομένων της SIPRI, επιβεβαιώνοντας ότι η τρέχουσα φάση επανεξοπλισμών δεν είναι μια στιγμιαία αντίδραση σε μεμονωμένες κρίσεις, αλλά μέρος μιας ευρύτερης και πιο μόνιμης τάσης. Σε βάθος δεκαετίας, από το 2015 έως το 2024, τα συνολικά έσοδα των Top 100 έχουν αυξηθεί κατά περίπου 26%, με τη ζήτηση να «κουμπώνει» πάνω σε διαρκώς υψηλότερες στρατιωτικές δαπάνες.

Η εικόνα των αριθμών δείχνει μια αγορά που ανεβαίνει συνολικά, αλλά και μια κατάταξη που «κινείται» έντονα. Πάνω από τα τρία τέταρτα των εταιρειών στη λίστα (77) κατέγραψαν αύξηση εσόδων μέσα στη χρονιά, ενώ 42 εταιρείες παρουσίασαν διψήφια άνοδο. Οι πιο εντυπωσιακές μεταβολές ήρθαν από εταιρείες που βρέθηκαν στο επίκεντρο της ζήτησης ή αξιοποίησαν ειδικά προγράμματα προμηθειών: η τσεχική Czechoslovak Group εκτόξευσε τα έσοδά της κατά 193% (η μεγαλύτερη ποσοστιαία άνοδος σε όλο το Top 100), ενώ η αμερικανική SpaceX μπήκε για πρώτη φορά στη λίστα, με τα έσοδά της να υπερδιπλασιάζονται (+103%). Το 2024 ήταν επίσης χρονιά οργανωτικής αναδιάταξης: τουλάχιστον 38 εταιρείες επέκτειναν παραγωγική ικανότητα με νέες γραμμές, μονάδες, εξαγορές ή ίδρυση θυγατρικών, με την Ευρώπη και τις ΗΠΑ να οδηγούν τον χορό. Στις Ηνωμένες Πολιτείες, μάλιστα, οι συγχωνεύσεις και εξαγορές συνεχίζουν να «σφίγγουν» τον κλάδο, οδηγώντας σε μικρότερο αριθμό, αλλά μεγαλύτερου μεγέθους αμυντικών ομίλων.

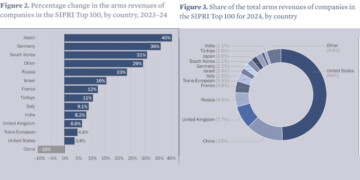

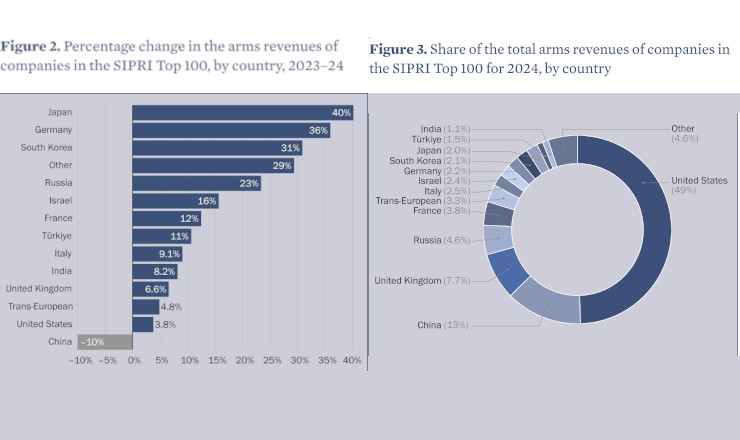

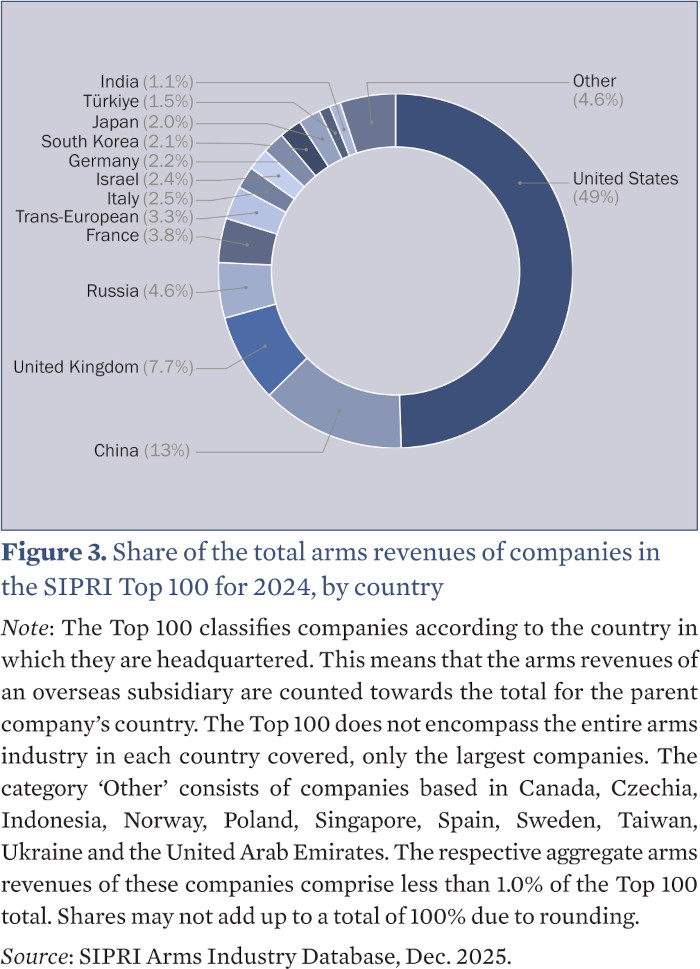

Στην κορυφή της κατάταξης, οι αμερικανικές εταιρείες διατηρούν την πρωτοκαθεδρία. Οι 39 εταιρείες με έδρα στις ΗΠΑ συγκέντρωσαν 334 δισ. δολάρια, δηλαδή σχεδόν το μισό των συνολικών εσόδων των Top 100. Lockheed Martin, RTX, Northrop Grumman και General Dynamics παρέμειναν στις πρώτες θέσεις, όλες με άνοδο. Ωστόσο, το αμερικανικό «μπλοκ» αντιμετωπίζει τις πιο χαρακτηριστικές τριβές του σημερινού κύκλου εκσυγχρονισμού: μεγάλα προγράμματα, όπως το F-35, τα υποβρύχια νέας γενιάς και οι διηπειρωτικοί πύραυλοι, συνεχίζουν να συνοδεύονται από καθυστερήσεις και υπερβάσεις κόστους, δημιουργώντας πίεση τόσο στα περιθώρια των εταιρειών όσο και στον μελλοντικό σχεδιασμό του Πενταγώνου.

Η Ευρώπη είναι το πεδίο όπου η άνοδος φαίνεται πιο «φωναχτά». Οι 26 ευρωπαϊκές εταιρείες του Top 100 (εκτός Ρωσίας) αύξησαν τα έσοδά τους κατά 13%, στα 151 δισ. δολάρια. Η άνοδος αυτή συνδέεται άμεσα με την Ουκρανία: τόσο από τις αθρόες παραγγελίες για πυρομαχικά, τεθωρακισμένα και αντιαεροπορικά συστήματα, όσο και από την ανάγκη αναπλήρωσης εθνικών αποθεμάτων. Δεν είναι τυχαίο ότι αρκετοί ευρωπαϊκοί όμιλοι επενδύουν επιθετικά σε νέες μονάδες παραγωγής, ενώ καταγράφονται και συμμετοχές σε κοινά προγράμματα με στόχο την επιτάχυνση παραδόσεων.

Η Ρωσία εμφανίζεται στη λίστα με δύο εταιρείες (Rostec και United Shipbuilding Corporation), ωστόσο τα έσοδά τους αυξήθηκαν συνολικά κατά 23%, φτάνοντας τα 31,2 δισ. δολάρια, καθώς η εγχώρια ζήτηση για τον πόλεμο αποδείχθηκε αρκετά ισχυρή ώστε να απορροφήσει τις απώλειες από τις μειωμένες εξαγωγές. Παρά τις κυρώσεις που δυσκολεύουν την πρόσβαση σε εξαρτήματα, η ρωσική παραγωγή πυρομαχικών και πυραυλικών συστημάτων παρέμεινε υψηλή, αν και η έλλειψη εξειδικευμένου εργατικού δυναμικού αναδεικνύεται σε μόνιμο περιορισμό.

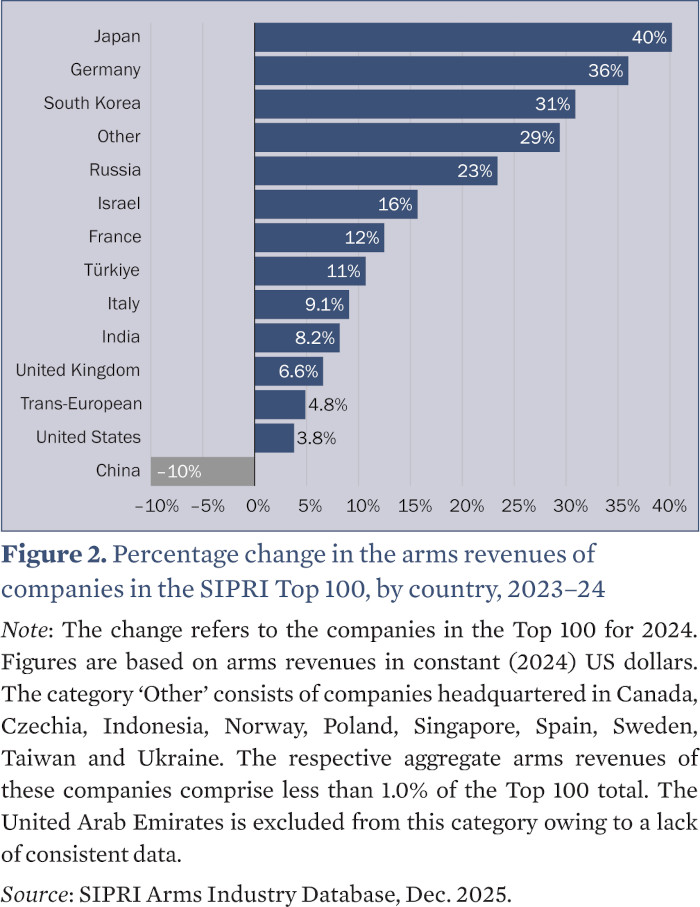

Στην Ασία και Ωκεανία καταγράφηκε η μοναδική συνολική πτώση (-1,2%, στα 130 δισ. δολάρια), εξαιτίας των κινεζικών εταιρειών, οι οποίες υποχώρησαν συνολικά κατά 10%. Η NORINCO είχε πτώση 31%, ενώ μειώσεις σημείωσαν και άλλοι κινεζικοί κολοσσοί, έπειτα από αναβολές και ελέγχους συμβολαίων στο πλαίσιο καταγγελιών διαφθοράς. Την ίδια στιγμή, Ιαπωνία και Νότια Κορέα κινήθηκαν αντίρροπα, με άλματα εσόδων 40% και 31% αντίστοιχα, αξιοποιώντας τόσο εγχώρια προγράμματα αναβάθμισης όσο και αυξημένες ευρωπαϊκές παραγγελίες.

Ιδιαίτερη βαρύτητα αποκτά και η Μέση Ανατολή, η οποία κατέγραψε ρεκόρ συμμετοχής με εννέα εταιρείες στο Top 100 και συνολικά έσοδα 31 δισ. δολαρίων. Οι ισραηλινές εταιρείες ενισχύθηκαν από την πολεμική ζήτηση και την υψηλή διεθνή προτίμηση σε συστήματα UAV και αντιπυραυλικής άμυνας, ενώ η Τουρκία εμφανίζεται με πέντε εταιρείες και αυξημένη εξαγωγική δυναμική, παρότι κάποιες είχαν πιο μεικτές επιδόσεις.

Πίσω από τα ρεκόρ, ωστόσο, η SIPRI υπογραμμίζει μια κρίσιμη παράμετρο: οι αλυσίδες εφοδιασμού και οι «σπάνιες» πρώτες ύλες μετατρέπονται σε κομβικό παράγοντα για την επόμενη μέρα. Οι περιορισμοί στις εξαγωγές κρίσιμων ορυκτών (σπάνιες γαίες, γάλλιο, γερμάνιο, αντιμόνιο) και η ανάγκη αντικατάστασης ρωσικών προμηθειών (π.χ. τιτάνιο πριν το 2022) αυξάνουν κόστος και δημιουργούν νέες καθυστερήσεις. Με απλά λόγια, η αγορά έχει χρήμα, έχει παραγγελίες και πολιτική ώθηση, αλλά συχνά «κολλάει» σε υλικά, εργατικά χέρια και χρόνο.

Το συμπέρασμα από την κατάταξη του 2024 είναι διπλό: οι 100 μεγαλύτεροι παραγωγοί όπλων στον κόσμο βρίσκονται σε φάση ισχυρής μεγέθυνσης, αλλά ταυτόχρονα εισέρχονται σε μια περίοδο όπου η ικανότητα παραγωγής και η ασφάλεια εφοδιασμού θα καθορίσουν ποιοι θα μπορέσουν πραγματικά να ανταποκριθούν στον νέο, πιο απαιτητικό κύκλο εξοπλισμών.

{kind=link}