Σε διαδικασία επαναπροσδιορισμού των τιμών αναφοράς για το φυσικό αέριο βρίσκεται η Ευρώπη, καθώς η αποσύνδεση από τη Ρωσία αποτελεί πλέον αναπόδραστη τάση και η προοπτική αποκλιμάκωσης του μετώπου της Ουκρανίας δεν θα μεταβάλλει ουσιωδώς τις δυναμικές που έχουν αναπτυχθεί και οδηγούν στην αναζήτηση εναλλακτικών οδεύσεων και την εδραίωση των ΗΠΑ ως βασικού παράγοντα στο ενεργειακό μίγμα.

Η ευρωπαϊκή αγορά φυσικού αερίου είναι σήμερα πολύ πιο ήρεμη, έπειτα από χρόνια αναταραχών που οδήγησαν την ήπειρο να αντικαταστήσει τις ρωσικές προμήθειες με εισαγωγές υγροποιημένου φυσικού αερίου (LNG) – μια στρατηγική που είναι απίθανο να αλλάξει, ακόμη κι αν ο πρόεδρος των ΗΠΑ, Ντόναλντ Τραμπ, κατορθώσει να μεσολαβήσει για ειρηνευτική συμφωνία στην Ουκρανία.

Ο Λευκός Οίκος πιέζει τη Μόσχα και το Κίεβο να συμφωνήσουν σε ένα σχέδιο για τον τερματισμό του σχεδόν τετραετούς πολέμου. Εάν αυτό επιτευχθεί, το ρωσικό πετρέλαιο και φυσικό αέριο ενδέχεται σύντομα να αρχίσουν να διακινούνται πιο ανοιχτά. Ωστόσο, αυτό πιθανότατα θα αλλάξει ελάχιστα το ενεργειακό τοπίο της Ευρώπης.

Οι τιμές αναφοράς TTF του ευρωπαϊκού φυσικού αερίου κινήθηκαν αυτή την εβδομάδα κάτω από τα 30 ευρώ ανά μεγαβατώρα, τα χαμηλότερα για την εποχή από πριν από τη ρωσική εισβολή στην Ουκρανία τον Φεβρουάριο του 2022. Οι τιμές υποχώρησαν επιπλέον κατά 2% την Τρίτη, μετά τις πληροφορίες ότι το Κίεβο είχε αποδεχθεί μέρη της συμφωνίας.Αυτή η συγκρατημένη αντίδραση αντανακλά τον τεράστιο μετασχηματισμό της ευρωπαϊκής αγοράς φυσικού αερίου μετά την εισβολή και τις ευρωπαϊκές κυρώσεις σε βάρος της Ρωσίας, που προκάλεσαν τη χειρότερη ενεργειακή κρίση των τελευταίων 50 ετών.

Η Ευρώπη έχει πλέον αποτινάξει σε μεγάλο βαθμό την υπερβολική προ της εισβολής εξάρτησή της από το ρωσικό αέριο μέσω αγωγών, στρεφόμενη αντ’ αυτού στο LNG, κυρίως από τις ΗΠΑ, τον μεγαλύτερο παραγωγό και εξαγωγέα του καυσίμου παγκοσμίως.

Έτσι, μετά από τρεις αγχωτικούς χειμώνες, που κυριαρχήθηκαν από φόβους για μειούμενα επίπεδα αποθήκευσης, η καλά εφοδιασμένη αγορά έχει σταθεροποιηθεί σε μια νέα, πιο ήρεμη κανονικότητα. Ωστόσο, αυτό δεν σημαίνει ότι οι τιμές θα επιστρέψουν στα προ-κρίσης επίπεδα. Οι τιμές που επιτύγχανε η Ευρώπη αγοράζοντας από τη Ρωσία μέσω αγωγών ήταν πολύ χαμηλότερες. Πλέον τα επίπεδα αυτά δεν είναι εφικτά, ωστόσο, η διασφάλιση επάρκειας και προβλεψιμότητας συμβάλλουν στην σταθεροποίηση των τιμών και σε κινήσεις αντιμετώπισης του υπερβάλλοντος κόστους.

Τα προβλήματα όμως για τα νοικοκυριά δεν είναι εύκολα διαχειρίσιμα, καθώς καλούνται να πληρώσουν μεσοσταθμικά πολύ ακριβότερα την ενέργεια, ενώ ζήτημα έχει και η βιομηχανία. Ο τρόπος προσδιορισμού των τιμών ενέργειας με βάση το φυσικό αέριο και τη λογική της αντιστάθμισης με τις ΑΠΕ προσδιορίστηκε το 2023. Πλέον, παρά τις προσπάθειες βραχυχρόνιων λύσεων και ενδεχόμενης ανάσχεσης της δυναμικής της ενεργειακής μετάβασης για τον μετριασμό του κόστους, κάτι τέτοιο δεν επιτυγχάνεται. Έτσι, οι λύσεις για την υποχώρηση των τιμών βρίσκονται στις μπαταρίες, τη χρήση του φυσικού αερίου ως καυσίμου σταθεροποίησης των δικτύων και τη διασφάλιση μακροχρόνιων συμβολαίων.

Η αύξηση της εξάρτησης από τις ΗΠΑ οδηγεί σε μεγάλο βαθμό σε ετεροπροσδιορισμό των τιμών. Ωστόσο, οι νέες συμφωνίες τόσο των ΗΠΑ με την ΕΕ όσο και με τη Σαουδική Αραβία και η αύξηση των παραγγελιών για LNG τάνκερ, δημιουργούν προσδοκία αύξησης της παραγωγής και διαθεσιμότητας μεταφορικής ικανότητας, δίνοντας πρόοιμη αίσθηση εξομάλυνσης των συνθηκών έως το 2030. Κάτι τέτοιο όμως θα είναι σταδιακό. Βραχυχρόνια, οι ΗΠΑ ακόμα κι αν έχουν διαθέσιμες ποσότητες, η μεταφορική ικανότητα είναι περιορισμένη και ο σκιώδης στόλος της Ρωσίας απορροφά ολοένα και περισσότερα τάνκερ.

Η εμπλοκή της Ελλάδας ως διαμετακομιστικού κέντρου για το αμερικανικό LNG που επιχειρείται δεν υπολογίζεται ακόμη στην εξίσωση, καθώς οι σταθμοί δεν έχουν επιτύχει ανάπτυξη και λειτουρικότητα στα απαιτούμενα επίπεδα, ενώ και οι κάθετοι διάδρομοι δεν έχουν ακόμη την μεταφορική ικανότητα που χρειάζεται.

Το κρύο δεν εκτόξευσε τις τιμές

Ένα κύμα ψύχους έπληξε τη βορειοδυτική Ευρώπη την περασμένη εβδομάδα, οδηγώντας σε ταχεία μείωση των αποθεμάτων φυσικού αερίου, ενώ η ζήτηση στην περιοχή εκτινάχθηκε κατά 80% σε σχέση με τις προηγούμενες επτά ημέρες, σύμφωνα με στοιχεία της LSEG.

Παράλληλα, τα ευρωπαϊκά αποθέματα φυσικού αερίου είναι σήμερα περίπου στο 79% της χωρητικότητας, έναντι 88% πέρυσι και μέσου όρου 86,5% της τελευταίας δεκαετίας, σύμφωνα με τη Gas Infrastructure Europe.

Μερικά χρόνια πριν, ένα τέτοιο σενάριο θα είχε πιθανότατα προκαλέσει εκτίναξη των τιμών και πολιτικό πανικό. Όχι όμως φέτος – οι τιμές σχεδόν δεν κινήθηκαν.

Η διαφορά είναι το LNG. Οι άφθονες φορτώσεις, κυρίως από τις ΗΠΑ, διατηρούν την αγορά ήρεμη, ενισχυμένες και από προβλέψεις για ηπιότερες θερμοκρασίες τις επόμενες εβδομάδες.

Ψυχολογική μετατόπιση

Φαίνεται πως έχει συντελεστεί μια ψυχολογική αλλαγή στην ευρωπαϊκή αγορά φυσικού αερίου: οι traders πλέον θεωρούν δεδομένο ότι το αέριο θα είναι διαθέσιμο.

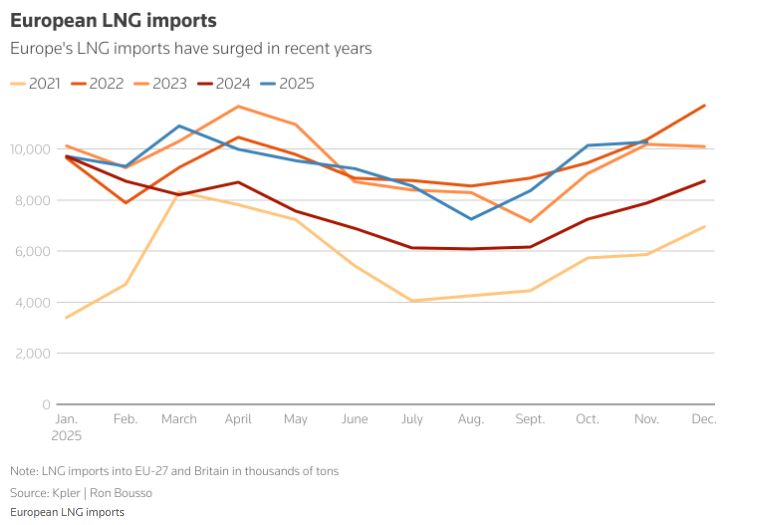

Καταρχάς, οι εισαγωγές LNG στην Ευρώπη δεν βρίσκονται σε ιστορικά υψηλά επίπεδα. Μπορεί να είναι αυξημένες κατά περίπου 10% σε ετήσια βάση ως τώρα για το 2025, αλλά παραμένουν 10% χαμηλότερες από τα επίπεδα του 2022 και 2023 για την ίδια περίοδο, σύμφωνα με τα στοιχεία της Kpler.

Παρόλα αυτά, ακόμη και με χαμηλότερα επίπεδα αποθήκευσης, οι τιμές TTF βρίσκονται μόλις στο ένα τέταρτο των επιπέδων του 2022 και περίπου κατά ένα τρίτο χαμηλότερες σε σχέση με το 2023 και 2024.

Αυτό υποδηλώνει ότι οι traders είναι βέβαιοι πως η Ευρώπη θα έχει επαρκή προμήθεια φυσικού αερίου αυτόν τον χειμώνα, ακόμη και αν τα αποθέματα υποχωρήσουν περαιτέρω.

Αυτή η εμπιστοσύνη στηρίζεται σε ένα κύμα νέας προσφοράς, με ακόμη περισσότερες ποσότητες να αναμένονται καθώς νέες αμερικανικές μονάδες υγροποίησης τίθενται σε λειτουργία.

Τα παγκόσμια φορτία LNG σε μεταφορά εκτινάχθηκαν την περασμένη εβδομάδα σε ιστορικό υψηλό 22 εκατ. τόνων, με τις ΗΠΑ να αντιστοιχούν σε περισσότερο από το ένα τρίτο, σύμφωνα με την Kpler.

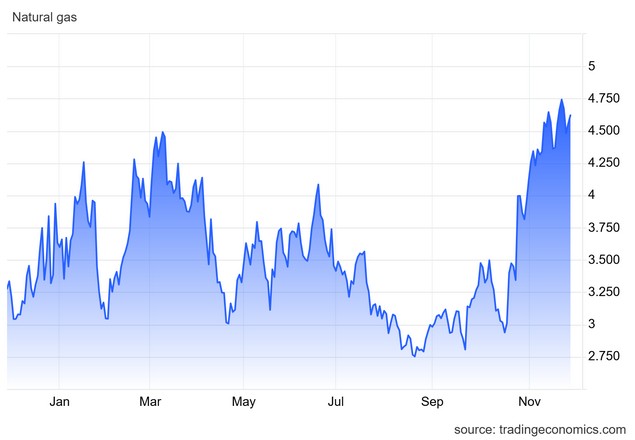

Οι τιμές του αμερικανικού αερίου

Οι προθεσμιακές τιμές φυσικού αερίου στις ΗΠΑ ενισχύθηκαν στα περίπου 4,6 δολάρια ανά MMBtu την Τετάρτη, εν μέσω προσδοκιών για υψηλότερη ζήτηση και εντονότερη μείωση αποθεμάτων. Οι προβλέψεις δείχνουν ότι οι θερμοκρασίες θα παραμείνουν κυρίως κάτω από τα κανονικά επίπεδα έως τις 10 Δεκεμβρίου, γεγονός που θα μπορούσε να ενισχύσει τη ζήτηση. Παράλληλα, οι εξαγωγές LNG αυξάνονται, με τις ροές από τα οκτώ μεγάλα τερματικά των ΗΠΑ να διαμορφώνονται κατά μέσο όρο στα 18 bcfd τον Νοέμβριο, από το ρεκόρ των 16,6 bcfd του Οκτωβρίου.

Σε συνέχεια αυτής της δυναμικής, νέα στοιχεία έδειξαν ότι τα εθνικά αποθέματα μειώθηκαν περισσότερο από το αναμενόμενο κατά τη δεύτερη εβδομάδα της περιόδου απόσυρσης. Ωστόσο, η ιστορικά υψηλή παραγωγή και τα ισχυρά επίπεδα αποθήκευσης διατήρησαν την προσφορά άφθονη. Η παραγωγή στις 48 κατωτερές πολιτείες ανήλθε κατά μέσο όρο στα 109,7 bcfd τον Νοέμβριο, ξεπερνώντας τα 107,4 bcfd του Οκτωβρίου και υπερβαίνοντας το προηγούμενο μηνιαίο ρεκόρ των 108,3 bcfd που είχε καταγραφεί τον Αύγουστο. Αυτή η άνοδος έχει ωθήσει τα αποθέματα περίπου 5% πάνω από τον εποχικό μέσο όρο.

{kind=link}