Η ραγδαία άνοδος της ιδιωτικής πίστης μετατρέπει τη χρηματοδότηση των επιχειρήσεων στην Ευρώπη σε κρίσιμο τεστ αντοχής για το οικονομικό της σύστημα. Η κατάρρευση της First Brands στις ΗΠΑ έδειξε πόσο εύθραυστα μπορεί να είναι τα όρια μεταξύ ρίσκου και ευκαιρίας και επανέφερε στο προσκήνιο τα ερωτήματα γύρω από την εκρηκτική ανάπτυξη της ιδιωτικής πίστης και τα όρια της αντοχής των αγορών.

Μπορεί η άνθηση του direct lending να εντείνει τον πιστωτικό κίνδυνο για τις επιχειρήσεις; Και πώς θα αντιδράσει η Ευρώπη, σε ένα περιβάλλον πολύ διαφορετικό από το αμερικανικό; Στην Ευρώπη, όπου η τραπεζική εξάρτηση παραμένει ισχυρή και οι αγορές κεφαλαίου κατακερματισμένες, η ανάπτυξη της ιδιωτικής δανειοδότησης φέρνει μαζί της τόσο την υπόσχεση της ευελιξίας όσο και τον φόβο συγκεντρωμένων απωλειών.

Η ανάλυση της Scope Ratings, που υπογράφει ο Karl Pettersen, υπογραμμίζει ότι, παρότι οι κανόνες του πιστωτικού κινδύνου είναι παντού οι ίδιοι, η έκρηξη της ιδιωτικής χρηματοδότησης συνεπάγεται μεγαλύτερο ρίσκο. Πρώτον, επειδή απευθύνεται σε εκδότες που δεν έχουν πρόσβαση στις δημόσιες αγορές – κατά κύριο λόγο σε εταιρείες χαμηλότερης πιστοληπτικής διαβάθμισης και μικρομεσαίες επιχειρήσεις. Και δεύτερον, επειδή η αδιαφάνεια είναι εγγενές χαρακτηριστικό των ιδιωτικών αγορών, ευνοώντας λανθασμένες εκτιμήσεις ή και καταχρηστικές πρακτικές. Δεν είναι τυχαία η παρατήρηση του Jamie Dimon, διευθύνοντος συμβούλου της JPMorgan Chase, μετά την υπόθεση της First Brands: «Όταν βλέπεις μία κατσαρίδα, υπάρχουν σίγουρα κι άλλες».

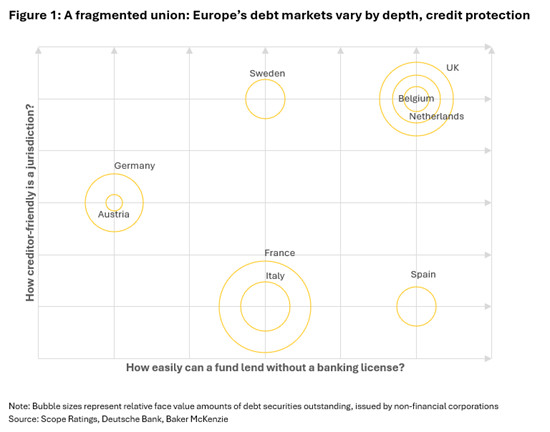

Στην Ευρώπη, το φαινόμενο εξελίσσεται διαφορετικά. Παρότι οι μικρομεσαίες επιχειρήσεις αποτελούν τη ραχοκοκαλιά της ηπείρου, η αγορά παραμένει τραπεζοκεντρική και πολυδιασπασμένη. Οι αμερικανικές εταιρείες αντλούν περίπου το 75% της χρηματοδότησής τους από τις αγορές, ενώ στην Ευρώπη το ίδιο ποσοστό προέρχεται από τις τράπεζες. Η ετερογένεια στα νομικά καθεστώτα, τον πιστωτικό κίνδυνο και τη ρευστότητα εμποδίζει τη δημιουργία μιας ενιαίας, βαθιάς αγοράς κεφαλαίων.

Ωστόσο, η ιδιωτική πίστη αναπτύσσεται με ταχείς ρυθμούς και στην Ευρώπη. Το μέγεθος της αγοράς απευθείας δανεισμού στην ΕΕ και το Ηνωμένο Βασίλειο έφθασε στα μέσα του 2025 τα 440 δισ. ευρώ, ξεπερνώντας τόσο τα εταιρικά ομόλογα υψηλής απόδοσης όσο και τα δάνεια με μόχλευση. Προς το παρόν, το μεγαλύτερο μέρος της δραστηριότητας παραμένει στη Δυτική Ευρώπη, αλλά η αναζήτηση υψηλότερων αποδόσεων ωθεί τους επενδυτές σε μικρότερες και πιο σύνθετες αγορές.

Η Scope επισημαίνει ότι η ευρωπαϊκή αγορά, λιγότερο ρευστή και πιο ανομοιογενής από την αμερικανική, δεν είναι προσαρμοσμένη σε ένα μοντέλο ιδιωτικής πίστωσης τύπου ΗΠΑ. Ο περιορισμένος όγκος κεφαλαίων και η δυσκολία ταχείας αναχρηματοδότησης καθιστούν πιο δύσκολη τη διασπορά του κινδύνου, οδηγώντας ενδεχομένως σε εστίες ζημιών σε ασθενέστερες οικονομίες – και, κατ’ επέκταση, σε ανάγκη μεγαλύτερης κρατικής παρέμβασης.

Η ιδιωτική πίστη είναι τελικά μόνο ένα σύμπτωμα μιας βαθύτερης ανάγκης: της δημιουργίας μιας πραγματικά ενιαίας ευρωπαϊκής κεφαλαιαγοράς. Μιας αγοράς ικανής να κινητοποιεί κεφάλαια γρήγορα και αποτελεσματικά, σε κλίμακα ηπείρου, για να αντιμετωπιστούν οι επενδυτικές προκλήσεις της εποχής – από την ενέργεια και την άμυνα έως την ψηφιακή και πράσινη μετάβαση.

{kind=link}