Οι αγορές δεν περιμένουν την επίσημη έναρξη πολέμων για να αντιδράσουν. Το παγκόσμιο οικονομικό σύστημα λειτουργεί στη βάση προεξόφλησης μελλοντικών κινδύνων, με αποτέλεσμα ακόμη και προειδοποιητικά σημάδια γεωπολιτικής έντασης να προκαλούν άμεσες διακυμάνσεις στις τιμές βασικών εμπορευμάτων, συναλλάγματος και κεφαλαίων.

Οι επενδυτές, επιδιώκοντας να προφυλάξουν τοποθετήσεις και να επαναπροσδιορίσουν στρατηγικές, στρέφονται προληπτικά σε “ασφαλή καταφύγια”, επιταχύνοντας οικονομικές εξελίξεις που θα αναμένονταν μόνο μετά από πολεμική κλιμάκωση.

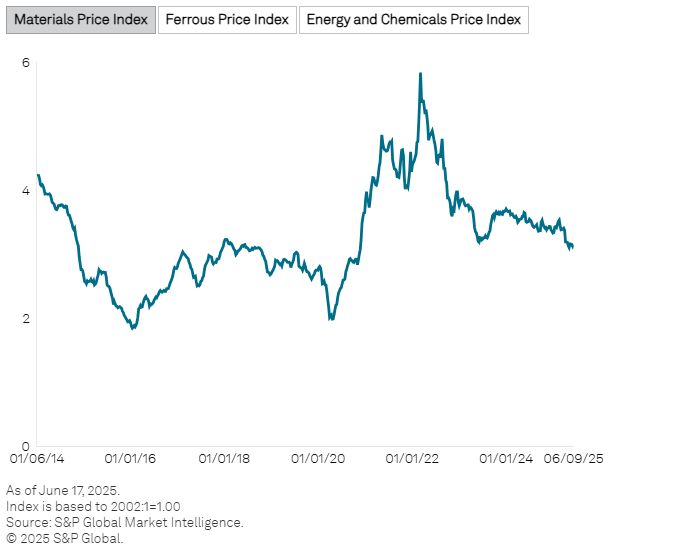

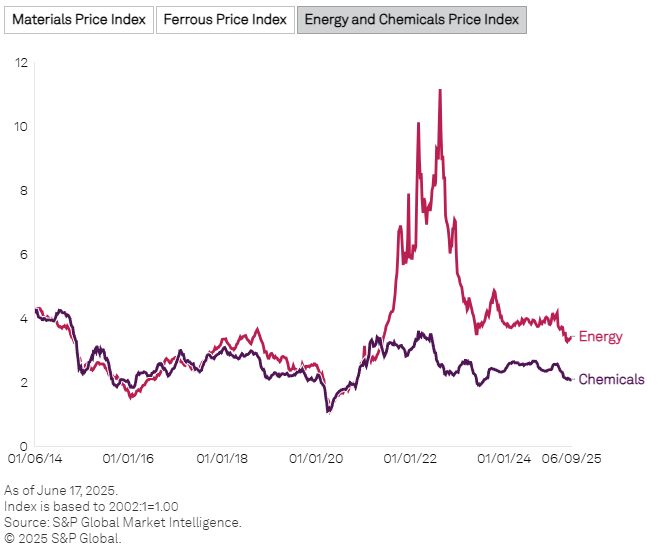

Η επίθεση του Ισραήλ στο Ιράν στις 12 Ιουνίου 2025 είναι ενδεικτική του τρόπου με τον οποίο γεωπολιτικά γεγονότα μεταφέρονται σχεδόν στιγμιαία στις αγορές, ανεξαρτήτως της πραγματικής έκτασης ή διάρκειας της σύγκρουσης. Σύμφωνα με την τελευταία ανάλυση της S&P Global Market Intelligence, οι επιπτώσεις αποτυπώθηκαν ξεκάθαρα στον Δείκτη Τιμών Υλικών (Material Price Index – MPI), αλλά και στις τιμές ενέργειας, πρώτων υλών, χρυσού και συναλλάγματος.

Ανάλυση S&P Global

Ο Δείκτης Τιμών Υλικών της S&P αυξήθηκε κατά 1,1% την εβδομάδα μετά την επίθεση του Ισραήλ στο Ιράν, καταγράφοντας την πρώτη άνοδο μετά από τέσσερις εβδομάδες πτώσης. Η άνοδος αυτή ήταν ευρείας βάσης, με οκτώ από τα δέκα υποσυστατικά του δείκτη να σημειώνουν αύξηση. Παρά τη βραχυπρόθεσμη αυτή ανάκαμψη, ο MPI παραμένει 9,8% χαμηλότερα σε ετήσια βάση, υποδεικνύοντας μια συνεχιζόμενη αποκλιμάκωση των τιμών σε ορίζοντα 12μήνου.

Ο κλάδος της ενέργειας αποτέλεσε τον βασικό μοχλό της ανόδου, με τον υποδείκτη να αυξάνεται κατά 2,4%, κυρίως λόγω της άνοδος των τιμών του WTI κατά 6,3%, που ανήλθε σε εβδομαδιαίο μέσο όρο 68,10 δολάρια/βαρέλι — η μεγαλύτερη εβδομαδιαία άνοδος από τον Απρίλιο του 2023. Το ράλι αποδίδεται σχεδόν αποκλειστικά στις γεωπολιτικές εξελίξεις στη Μέση Ανατολή, ενισχύοντας τις ανησυχίες για πλήγματα σε υποδομές πετρελαίου και πιθανούς περιορισμούς στην προσφορά.

Παράλληλα, οι τιμές φυσικού καουτσούκ αυξήθηκαν κατά 2,5%, φτάνοντας τις 215,7 σεντς/κιλό στη Σιγκαπούρη, επωφελούμενες τόσο από την άνοδο του αργού πετρελαίου όσο και από ενισχυμένες προσδοκίες για την κινεζική αυτοκινητοβιομηχανία, καθώς οι πωλήσεις επιβατικών οχημάτων αυξήθηκαν κατά 13,3% σε ετήσια βάση τον Μάιο σύμφωνα με την CAAM.

Στο μακροοικονομικό πεδίο, η Κίνα συνέχισε να δέχεται πιέσεις αποπληθωρισμού, με τον CPI να υποχωρεί κατά 0,1% για τρίτο συνεχόμενο μήνα, ενώ ο PPI σημείωσε πτώση 3,3%, τη μεγαλύτερη από τα μέσα του 2023. Στις ΗΠΑ, η άνοδος του CPI και PPI περιορίστηκε στο 0,1% τον Μάιο, χωρίς να παρατηρείται ακόμη επίδραση από τους πρόσφατους δασμούς. Η αγορά αναμένει τη συνεδρίαση της Fed, με τις προσδοκίες για διατήρηση του επιτοκίου σταθερού να παραμένουν ισχυρές.

{kind=link}