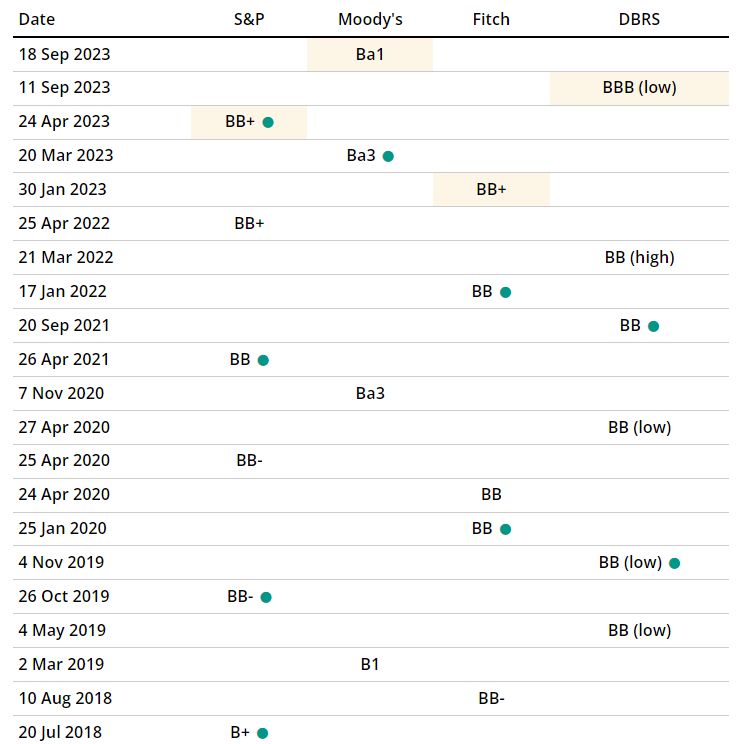

Η S&P αναβάθμισε το αξιόχρεο της ελληνικής οικονομίας τα μεσάνυχτα της Παρασκευής, βγάζοντας την από τα junk bonds και τοποθετώντας την στο ράφι των χωρών με επενδυτική βαθμίδα. Η πολυοπόθητη και προαναγγελθείσα αναβάθμιση, είναι η δεύτερη από αναγνωρισμένο από την ΕΚΤ οίκο, μετά την DBRS και βάζει αυτομάτως την Ελλάδα στο πρόγραμμα αγοράς κρατικών ομολόγων, προσφέροντας μια ακόμη δικλείδα ασφαλείας.

Σε επίπεδο επενδυτικής βαθμίδας, με σταθερές πλέον προοπτικές -έναντι θετικών- αναβάθμισε το αξιόχρεο της ελληνικής οικονομίας ο οίκος S&P. Η αναβάθμιση είναι η δεύτερη από αναγνωρισμένο ο΄κο και σηματοδοτεί την επιλεξιμότητα των ελληνικών ομολόγων για το πρόραμμα αγοράς κρατικών ομολόγων της ΕΚΤ.

Αν και σε επίπεδο δευτερογενούς αγοράς τα ελληνικά ομόλογα διαπραγματεύονται από καιρό σε επίπεδα που ενσωματώνουν την επενδυτική βαθμίδα, η συμπερίληψή τους στο καλάθι της ΕΚΤ αναμένεται να βοηθήσει στη σταθεροποίηση, καθώς περιορίζει την ευαισθησία των διεθνών παιχτών, ενώ παράλληλα “ξεκλειδώνει” νέες επενδύσεις τόσο σε επίπεδο αγοράς ομολόγων, όσο και για το χρηματιστήριο και την οικονομία.

Κοιτώντας μπροστά, η S&P επισημαίνει ότι οι “σταθερές προοπτικές” που αποδίδει αντιπροσωπεύουν ένα ισορροπημένο καλάθι κινδύνων, παράλληλα σκιαγραφεί τον δρόμο και για την επόμενη αναβάθμιση, η οποία φαίνεται ότι είναι πολύ μακριά. Παράλληλα, επισημαίνει τα ρίσκα που θα μπορούσαν να οδηγήσουν σε υποβάθμιση. Ο οίκος αξιολόγησης αναγνωρίζει τις μεταρρυθμίσεις τη σημαντική αποκλιμάκωση του χρέους -και λόγω πληθωρισμού- και την αναπτυξιακή δυναμική, από τη μια πλευρά. Από την άλλη, οι αναλυτές εστιάζουν στο μεγάλο -και αυξανόμενο- έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών και τους εξωγενείς κινδύνους.

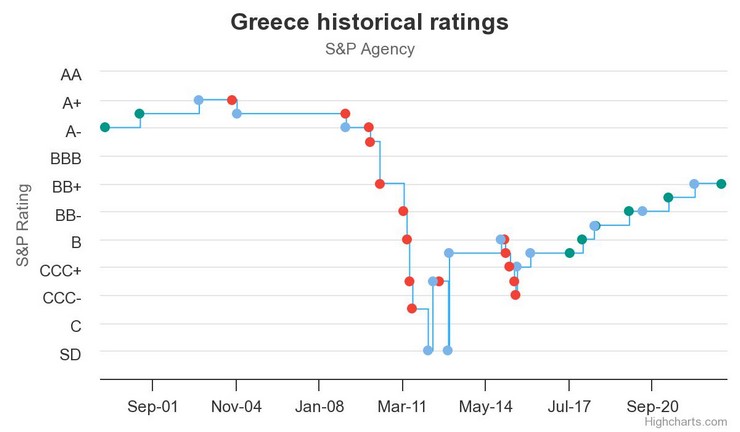

Οι αξολογήσεις της S&P για την Ελλάδα

Ο αντίκτυπος

Η Ελλάδα διαθέτει το συγκριτικό πλεονέκτημα που ιδιαίτερα περιορισμένου “ελεύθερου” χρέους, καθώς μόλις τα 45 δισ. από τα 404 δισ. του συνολικού χρέους της χώρας βρίσκονται στην αγορά, ενώ τα υπόλοιπα παραμένουν στα χαρτοφυλάκια του ESM και των Κεντρικών Τραπεζών της Ευρωζώνης, ήτοι στον επίσημο τομέα (OSI). Ο συνδυασμός του εξαιρετικά περιορισμένου ελεύθερου χρέους και της δυνατότητας παρέμβασης της ΕΚΤ που αποκαθίσταται πλέον, προσφέρουν πρακτικά ένα πολύ ισχυρό δίχτυ ασφαλείας για την Ελλάδα.

Πρέπει όμως να σημειωθεί ότι οι συνθήκες αυτές δημιουργούν επίσης πλασματική εικόνα για την απόδοση και αυτό καθίσταται σαφές όταν η Ελλάδα βγαίνει στις αγορές για να αντλήσει κεφάλαια, καθώς τότε η απόδοση εκτοξεύεται σε πολύ υψηλότερα επίπεδα.

Οι αποδόσεις των ελληνικών ομολόγων

Παρ’ όλα αυτά, παράγοντες της αγοράς εκτιμούν ότι μετά την κίνηση του οίκου αξιολόγησης S&P αναμένεται να αυξηθεί το ενδιαφέρον για ελληνικούς τίτλους. Αυτό ερμηνεύεται σε εισροές της τάξης των 7 δισ. ευρώ. Αν τα κεφάλαια αυτά διεκδικήσουν τίτλους από τη δευτερογενή αγορά, τότε ο αντίκτυπος θα γίνει αισθητός στις αποδόσεις. Υπάρχει όμως και το σενάριο τα κεφάλαια αυτά να διοχετευθούν σε επόμενες εκδόσεις χρέους, αναζητώντας υψηλότερες αποδόσεις και μακρύτερης λήξης ομόλογα. Επίσης, θα υπάρξουν και εκροές κεφαλαίων, καθώς funds που επένδυαν σε junk bonds και αναδυόμενες αγορές τώρα θα πουλήσουν.

Η εικόνα της αγοράς

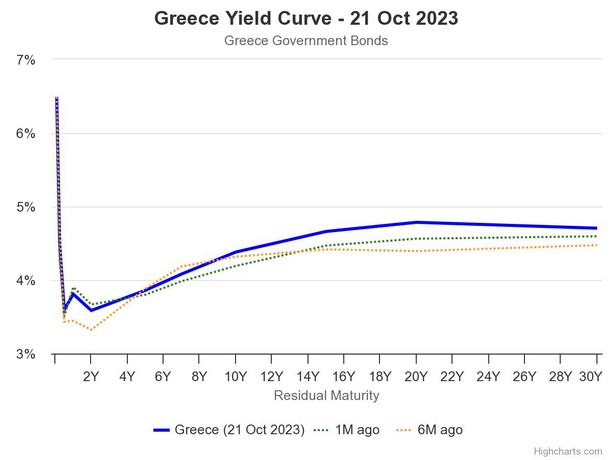

- Το ελληνικό κρατικό 10ετές ομόλογο έχει απόδοση 4,381%.

- Το spread του 10ετούς έναντι του 2ετούς είναι 79,5 μ.β.

- Κανονική κυρτότητα σε μακροπρόθεσμες έναντι βραχυπρόθεσμων λήξεων.

Το επιτόκιο της Κεντρικής Τράπεζας είναι 4,50% (τελευταία τροποποίηση τον Σεπτέμβριο του 2023).

- Η πιστοληπτική ικανότητα της Ελλάδας είναι BB+, σύμφωνα με το πρακτορείο Standard & Poor’s.

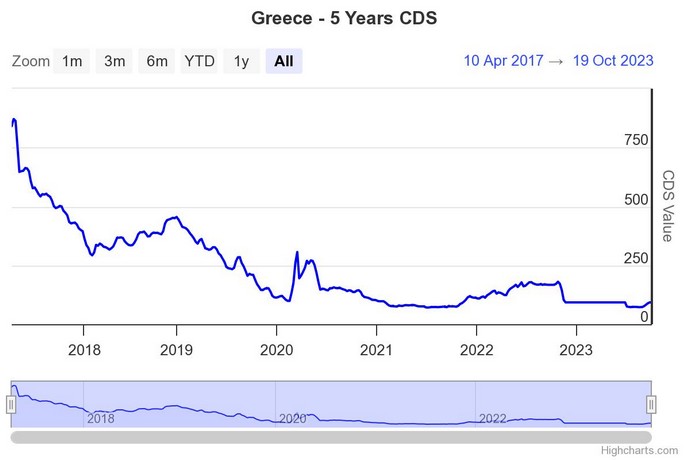

- Το CDS του 5ετούς είναι 94,77 και η τεκμαρτή πιθανότητα αθέτησης είναι 1,58%.

Τα ελληνικά ομόλογα επιδεικνύον αξιοσημείωτη ανθεκτικότητα, σε αυτή τη φάση, κάτι που δικαιολογείται και από το περιορισμένο και εύκολα διαχειρίσιμο βάθος της αγοράς και από την προοπτική αναβάθμισης που παιζόταν έντονα και ειδησεογραφικά.

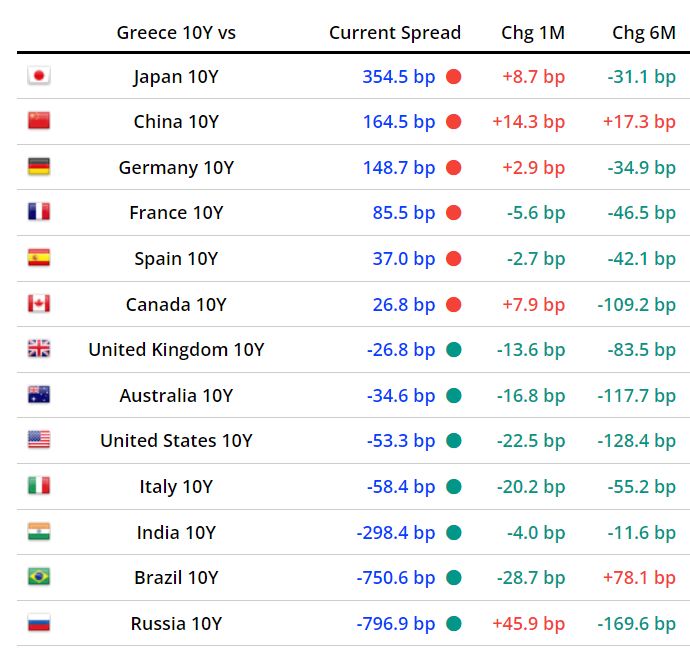

Εσχάτως, έχει κλείσει το spread με χώρες όπως η Πορτογαλία και η Ισπανία. Tην Παρασκευή, το ελληνικό 10ετές είχε απόδοση 4,31%, 73 μονάδες βάσης πάνω από το αντίστοιχο της Πορτογαλίας (3,58%) και μόλις 32 μονάδες βάσης πάνω από το Ισπανικό (3,99%). Σε σχέση με την απόδοση του 10ετούς ομολόγου της Ιταλίας, το ελληνικό 10ετές βρέθηκε 59 μονάδες βάσης χαμηλότερα ενώ έναντι του γερμανικού ήταν υψηλότερο κατά 142 μονάδες.

Η JP Morgan, έχει προβλέψει ότι με την αναβάθμιση του ελληνικού αξιόχρεου το spread του ελληνικού 10ετούς ομολόγου έναντι του γερμανικού θα μειωθεί στις 135 μονάδες βάση έως το τέλος του έτους και στις 130 μονάδες το 2024, αν και οι συγκεκριμένες προβλέψεις έχουν γίνει πριν τις εξελίξεις στη Μέση Ανατολή.

Η έκθεση της αναβάθμισης

Τα δημόσια οικονομικά της Ελλάδας βελτιώνονται χάρη στις προσπάθειες δημοσιονομικής εξυγίανσης.

Από την κρίση χρέους το 2009-2015, έχει σημειωθεί σημαντική πρόοδος στην αντιμετώπιση των οικονομικών και δημοσιονομικών ανισορροπιών της Ελλάδας.

Αναμένουμε πρόσθετες διαρθρωτικές οικονομικές και δημοσιονομικές μεταρρυθμίσεις, σε συνδυασμό με μεγάλα κονδύλια της ΕΕ,

θα υποστηρίξει την ισχυρή οικονομική ανάπτυξη το 2023-2026 και θα στηρίξει τη συνεχή μείωση του δημόσιου χρέους.

Ως εκ τούτου, αυξήσαμε τις αξιολογήσεις πιστοληπτικής ικανότητας για την Ελλάδα σε «BBB-/A-3» από «BB+/B». Οι προοπτικές είναι σταθερές.

Δράση αξιολόγησης

Στις 20 Οκτωβρίου 2023, η Παγκόσμια Αξιολόγηση της S&P αυξήθηκε σε «BBB-/A-3» από «BB+/B» μακροχρόνια και σύντομη

όρος αξιολογήσεις πιστοληπτικής ικανότητας σε τοπικό και ξένο νόμισμα για την Ελλάδα. Οι προοπτικές είναι σταθερές.

Αποψη

Η σταθερή προοπτική καταγράφει ισορροπημένους κινδύνους στο εξωτερικό περιβάλλον που θα μπορούσαν να επηρεάσουν την ανοιχτή οικονομία της Ελλάδας, παράλληλα με την προσδοκία μας ότι οι επίμονοι στόχοι πρωτογενούς δημοσιονομικού πλεονάσματος θα συνεχίσουν να οδηγούν στη μείωση του δημόσιου χρέους.

Πτωτικό σενάριο

Θα μπορούσαμε να μειώσουμε τις αξιολογήσεις εάν η δημοσιονομική απόδοση της Ελλάδας και οι εξωτερικές ανισορροπίες, όπως από το αυξημένο έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών, επιδεινωθούν σημαντικά περισσότερο από ό,τι αναμέναμε.

Ανοδικό σενάριο

Θα μπορούσαμε να αυξήσουμε τις αξιολογήσεις εάν ο λόγος του καθαρού δημόσιου χρέους της Ελλάδας προς το ΑΕΠ πέσει περαιτέρω σε επίπεδα που ευθυγραμμίζονται με αυτά των ομοτίμων κρατών.

Πιστεύουμε ότι αυτό θα προκύψει από έναν συνδυασμό διατηρούμενων στερεών πρωτογενών πλεονασμάτων του προϋπολογισμού για παρατεταμένη περίοδο και διαρθρωτικών οικονομικών μεταρρυθμίσεων που ενισχύουν την ελληνική οικονομική ανταγωνιστικότητα και την πλήρη ανάπτυξη των μεγάλων κεφαλαίων NextGenerationEU που διατίθενται στην Ελλάδα.

Η πορεία προς την επενδυτική βαθμίδα

{kind=link}